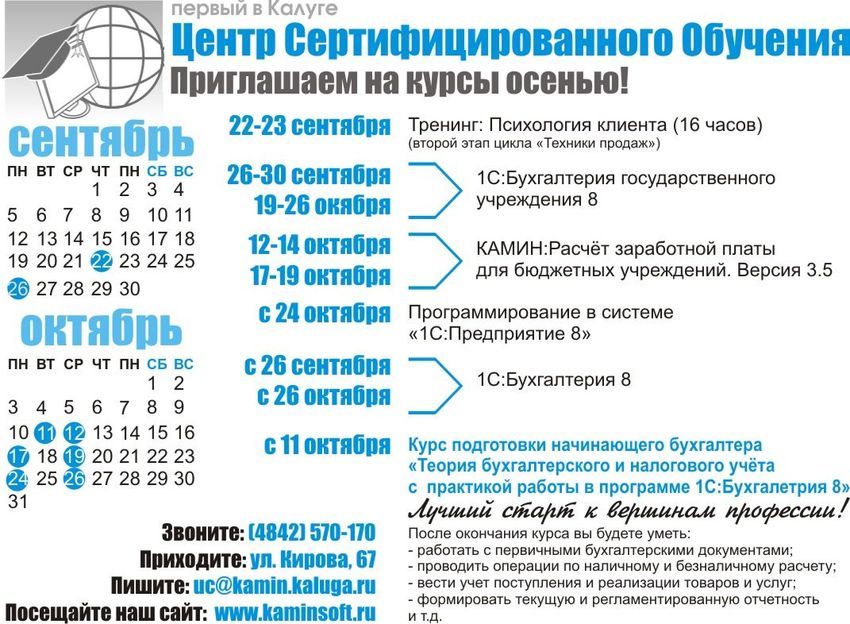

Особенности заполнения больничных листов

|

С 1 июля 2011 года началась выдача листков нетрудоспособности по новой форме, утвержденной Приказом Минздравсоцразвития России от 26 апреля 2011 года № 347н. Наши читатели, наверное, уже оценили все «прелести» новой формы больничного листа. Надо прямо сказать, новая форма больничного получилась у Минздравсоцразвития очень неудачной, и порядок ее заполнения вызывает большие трудности и много вопросов, как у работников лечебных учреждений, так и у бухгалтеров. Поэтому чиновникам пришлось выпускать разъясняющие письма с рекомендациями по заполнению этого документа. 15 июля 2011 года ФСС России выпустило письмо № 14-03-11/15-7481, но оно действовало недолго, 5 августа 2011 года было выпущено новое письмо ФСС РФ № 14-03-11/05-8545, в котором даны уточненные рекомендации по заполнению больничных листов. Одна из наиболее часто возникающих проблем при заполнении листка нетрудоспособности — это правильное написание наименования организации, в которой работает сотрудник, получающий больничный. В строке «Место работы — наименование организации» указывается полное либо сокращенное наименование организации (обособленного подразделения) сотрудника. Эти данные должны строго соответствовать учредительным документам указанных организаций. Это возлагает на сотрудника, обратившегося за больничным, обязанность знать и помнить точное название своей организации, записанное в учредительных документах, потому что если оно не совпадет с правильным названием, больничный ему не оплатят. |

|

Но это еще не все. Главные трудности подстерегают тех сотрудников, у кого наименование организации не вмещается в отведенные 29 клеточек больничного листка. Почему разработчики формы решили, что для наименования организации достаточно именно 29 символов, остается загадкой.

Как же ФСС рекомендует выходить в таких случаях из создавшегося положения?

При отсутствии в учредительных документах упомянутых организаций сокращенного наименования либо, если полное или сокращенное наименование организации, в том числе медицинской (обособленного подразделения), содержит более 29 символов, допустимо его «произвольное» сокращение в пределах ячеек, предусмотренных указанными строками.

Что такое произвольное сокращение, не разъясняется. Особенно длинные наименования имеют общественные организации разного вида. Например, каким образом сократить до 29 символов такое название, как «Негосударственное образовательное учреждение Основная школа г. Малоярославца при местной религиозной организации Малоярославецком Миссионерском Центре Христиан Веры Евангельской», в котором более 130 символов? Может так: ОШ г. Малоярс.при МРО ММЦ ХВЕ? Но не оскорбит ли это чувства верующих?

Аналогичные рекомендации даны по заполнению названия медицинской организации, а также фамилии врачей

в случаях, если для них не хватит клеточек в соответствующем поле документа

Изменились формы уведомлений об обработке персональных данных

В соответствие с федеральным законом от 27 июля 2006 года № 152-ФЗ «О защите персональных данных» все операторы, обрабатывающие персональные данные (то есть все предприятия и большинство индивидуальных предпринимателей) обязаны уведомлять органы Роскомнадзора об обработке персональных данных. Приказом Роскомнадзора от 19 августа 2011 года № 706 изменены формы уведомлений и даны рекомендации по заполнению бланков уведомлений новой формы.

В форме уведомления теперь надо отражать больше данных. В частности, теперь надо более подробно описывать правовое обоснование обработки персональных данных.

В поле «перечень действий с персональными данными, общее описание используемых оператором способов обработки персональных данных», указываются действия, совершаемые с персональными данными, а также описание используемых способов обработки персональных данных:

- неавтоматизированная обработка персональных данных;

- исключительно автоматизированная обработка персональных данных с передачей полученной информации по сети или без таковой;

- смешанная обработка персональных данных.

При автоматизированной обработке персональных данных либо смешанной обработке, необходимо указать, передается ли полученная в ходе обработки персональных данных информация по внутренней сети юридического лица (информация доступна лишь для строго определенных сотрудников юридического лица) либо информация передается с использованием сети общего пользования Интернет либо без передачи полученной информации.

В поле «описание мер, предусмотренных статьями 18.1 и 19 Федерального закона «О персональных данных», указываются:

- описание мер, предусмотренных статьями 18.1 и 19 закона № 152-ФЗ, в том числе сведения о наличии шифровальных (криптографических) средств и наименования этих средств;

- ФИО физического лица или сотрудника юридического лица, ответственного за организацию обработки персональных данных, и номер его контактного телефона, почтовый адрес и адрес электронной почты;

- класс информационной системы персональных данных;

- организационные и технические меры, применяемые для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения персональных данных.

В поле «сведения об обеспечении безопасности персональных данных» указываются сведения об обеспечении безопасности персональных данных

в соответствии с требованиями к защите персональных данных, установленными Правительством Российской Федерации

Стратегические планы Минфина

|

Министерство Финансов РФ опубликовало проект «Основных направлений налоговой политики Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов». Пока соответствующие законопроекты не приняты, но с большой вероятностью можно утверждать, что они будут приняты до конца последней сессии Государственной Думы, то есть могут вступить в силу уже с 2012 года. Что же интересного подготовил для нас Минфин? Остановимся на наиболее важных планируемых новшествах. В период 2012 — 2014 годов будет продолжена реализация целей и задач, предусмотренных «Основными направлениями налоговой политики на 2010 год и плановый период 2011 и 2012 годов» и «Основными направлениями налоговой политики на 2011 год и плановый период 2012 и 2013 годов». По мнению Минфина, взимание налогов и сборов может оказывать различные эффекты на поведение экономических агентов, создавать различные стимулы как для организаций, так и для физических лиц. Однако основной задачей налогообложения является обеспечение доходов бюджетной системы. При этом с учетом необходимости обеспечения сбалансированности федерального бюджета в среднесрочной перспективе следует предпринимать усилия, направленные на увеличение доходного потенциала налоговой системы. |

|

В рамках проводимой налоговой политики основными источниками повышения доходного потенциала взимаемых налогов может стать как повышение налоговых ставок, изменение правил исчисления и уплаты отдельных налогов, так и принятие мер в области налогового администрирования. Отдельным направлением политики в области повышения доходного потенциала налоговой системы будет являться оптимизация существующей системы налоговых льгот и освобождений, а также ликвидация имеющихся возможностей для уклонения от налогообложения.

Внесение изменений в законодательство о налогах и сборах планируется по следующим направлениям:

- налоговое стимулирование инновационной деятельности и развития человеческого капитала;

- мониторинг эффективности налоговых льгот;

- акцизное налогообложение;

- совершенствование налогообложения при операциях с ценными бумагами и финансовыми инструментами срочных сделок, финансовыми операциями;

- налог на прибыль организаций;

- налогообложение природных ресурсов;

- совершенствование налогообложения в рамках специальных налоговых режимов;

- введение налога на недвижимость;

- налоговое администрирование.

В качестве меры по налоговому стимулированию инновационной деятельности, планируется снижение совокупного тарифа страховых взносов с 34 до 30 процентов, которыми облагаются выплаты на одного работника в размере до 512 тыс. рублей в год (по начислениям за 2012 год), с одновременным установлением дополнительного тарифа в размере 10 процентов от суммы выплат, превышающей установленный предел.

Для льготных категорий налогоплательщиков, которые в 2011 году уплачивают страховые взносы по совокупному тарифу в размере 26 процентов, совокупный тариф предполагается снизить, начиная с начислений по 2012 году, с 26 до 20 процентов от суммы выплат на одного работника в размере до 512 тыс. рублей в год (по начислениям за 2012 год), и одновременно установить тариф в размере 7 процентов от суммы выплат, превышающий установленный предел.

Впрочем, недавно глава Минфина А. Кудрин заявил, что предел обложения по максимальной ставке планируется поднять до 720 тысяч рублей, а льготные категории налогоплательщиков планируется освободить от страховых взносов с суммы, превышающей 720 тысяч рублей.

В области амортизационной политики планируется в целях более гибкого регулирования отнесения на расходы затрат на приобретение, реконструкцию и модернизацию основных средств в среднесрочной перспективе продолжить разработку новых подходов к классификации основных средств на группы и определение норм амортизации для этих групп, учитывающих скорость развития технологий, влияющих на обновление основных средств.

В целях реализации демографической и социальной политики намечены меры налоговой поддержки налогоплательщиков, на обеспечении которых находятся дети.

Подготовлен проект федерального закона, предусматривающий увеличение размера предоставляемого налогоплательщикам стандартного налогового вычета на детей. В частности, на одного ребенка вычет будет предоставляться в размере, как и сейчас, 1000 рублей, на двух детей — 2400 рублей, а на каждого третьего и последующего ребенка — 3000 рублей.

Кроме того, законопроектом предусматривается отмена стандартного налогового вычета в размере 400 рублей, предоставляемого в настоящее время для всех налогоплательщиков, что позволит частично компенсировать сокращение налоговых доходов бюджетов субъектов Российской Федерации в связи с увеличением налогового вычета для семей с детьми.

Также планируется законодательно урегулировать порядок предоставления имущественного налогового вычета при приобретении жилья супругами, включая случаи приобретения жилья в общую собственность с несовершеннолетними детьми.

Будет продолжена работа по оптимизации установленных на федеральном уровне льгот по региональным и местным налогам. Будет уточнен перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, проведена их систематизация, а также устранены имеющиеся неточности и противоречия, приводящие к неоднозначному толкованию норм.

В части налогообложения акцизами в плановом периоде периодическая индексация ставок акциза будет осуществляться с учетом реально складывающейся экономической ситуации, при этом повышение акцизов на алкогольную, спиртосодержащую и табачную продукцию будет производиться опережающими темпами по сравнению с уровнем инфляции.

Планируется уточнение порядка налогового учета по налогу на прибыль доходов от реализации имущества, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации.

В связи с тем, что регистрация права собственности может занимать достаточно продолжительное время, при приобретении таких объектов в целях налогообложения прибыли предусмотрена возможность начисления амортизации с момента введения основного средства в эксплуатацию и подачи документов на государственную регистрацию прав.

Планируется также уточнение порядка признания убытков в виде безнадежных долгов для целей налогообложения прибыли.

Большие изменения намечены в налогообложении в рамках специальных налоговых режимов.

С 2012 года будет введена в действие новая глава 26.5 «Патентная система налогообложения» НК РФ. Указанный режим налогообложения будет предназначен для применения индивидуальными предпринимателями.

Предусматривается постепенное сокращение сферы применения системы налогообложения в виде ЕНВД, в частности, с 1 января 2013 года из перечня видов предпринимательской деятельности, которые могут быть переведены на ЕНВД, исключаются розничная торговля и оказание услуг общественного питания.

С 1 января 2014 года система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности отменяется полностью.

Таким образом, индивидуальные предприниматели смогут выбирать между общим режимом налогообложения, УСН и патентной системой налогообложения. Организации, относящиеся к малому бизнесу, смогут выбирать между применением общей системой налогообложения и упрощенной системой налогообложения.

При этом будут установлены новые размеры ограничений по размеру доходов, дающих право перехода на упрощенную систему налогообложения с 1 января 2013

года (в настоящее время 45 миллионов рублей) и применения указанной системы налогообложения за налоговый период начиная с 2013 года (в настоящее время

60 миллионов рублей). Какими будут новые размеры ограничений: больше или меньше действующих, — Минфин не уточнил

Сведения о стоимости чистых активов больше подавать не надо!

Федеральным законом от 18 июля 2011 года № 228-ФЗ внесены изменения в Федеральный закон от 8 августа 2001 года № 129-ФЗ «О регистрации юридических лиц и индивидуальных предпринимателей».

В частности, признан утратившим силу подпункт «ф» пункта 1 статьи 5, в соответствии с которым закрытые акционерные общества обязаны ежеквартально подавать в регистрирующий орган (налоговую инспекцию) сведения о стоимости чистых активов общества на конец отчетного периода (квартала).

Закон вступает в силу с 1 января 2012 года, поэтому сведения по состоянию на 30 сентября 2011 года придется подать, а сведения по состоянию на 31 декабря 2011 года уже подавать не надо.

Кроме того, сведения о том, что юридическое лицо находится в процессе уменьшения его уставного капитала с 1 января 2012 года должны будут подавать все хозяйственные общества, а не только АО, как сейчас.

Обращаем также внимание наших читателей на то, что с 1 июля 2011 года нужно сообщать в регистрирующий орган об изменении паспортных данных и сведений о месте жительства учредителей (участников) юридического лица — физических лиц, лица, имеющего право без доверенности действовать от имени юридического лица, и индивидуального предпринимателя. Но при подаче сведений о внесении изменений в учредительные документы паспортные данные и сведения о месте жительства таких лиц сообщаются актуальные на момент подачи таких сведений.

Это установлено Федеральным законом от 1 июля 2011 года № 169‑ФЗ

О порядке возврата налога иностранным гражданам

Письмо ФНС РФ от 9 июня 2011 года № ЕД-4-3/9150

Федеральная налоговая служба в связи с поступившими запросами налоговых органов и налогоплательщиков о порядке возврата налога на доходы физических лиц гражданам в связи с приобретением ими статуса налогового резидента Российской Федерации сообщает следующее.

В соответствии с положениями статей 78 и 231 Налогового кодекса Российской Федерации (далее — Кодекс) излишне удержанные из дохода налогоплательщика налоговым агентом суммы налога подлежат возврату.

По общему правилу, установленному пунктом 1 статьи 231 Кодекса, излишне удержанные налоговым агентом из дохода налогоплательщика суммы налога подлежат возврату налоговым агентом по представлению налогоплательщиком соответствующего заявления.

С 1 января 2011 года согласно пунк-ту 1.1 статьи 231 Кодекса возврат суммы налога налогоплательщику в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента Российской Федерации производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), при подаче налогоплательщиком налоговой декларации по окончании указанного налогового периода, а также документов, подтверждающих статус налогового резидента Российской Федерации в этом налоговом периоде.

Если же гражданин приобрел статус налогового резидента Российской Федерации в течение налогового периода, а это согласно положениям письма Минфина России от 18.04.2007 № 01СШ/19 может произойти сразу после 3 июля соответствующего календарного года, т. е. задолго до его окончания, суммы налога за предыдущие месяцы этого налогового периода могут быть на основании заявления налогоплательщика пересчитаны исходя из налоговой ставки в размере 13 процентов самим налоговым агентом.

По мнению ФНС России, в случае, когда гражданин более 183 дней в году проработал в одной организации, то есть признается налоговым резидентом Российской Федерации, возврат налога может осуществлять в течение этого налогового периода налоговый агент-работодатель. При этом возврат суммы налога гражданину по итогу налогового периода

При этом возврат суммы налога гражданину по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента Российской Федерации производится налоговым органом в порядке, установленном пунктом 1.1 статьи 231 Кодекса

Заместитель руководителя ФНС России Д. В. Егоров

Товарный знак 1С официально признан общеизвестным

|

Решением Федеральной службы по интеллектуальной собственности, патентам и товарным знакам (Роспатент) товарный знак «1С» признан общеизвестным на территории

Российской Федерации с 1 января 2006 года. Согласно действующему законодательству, это дает товарному знаку бессрочную правовую охрану и дополнительные

возможности защиты против незаконного использования. В настоящее время в России такой статус имеет только 107 товарных знаков, фирма «1С» вошла в один ряд

с такими знаменитыми брэндами, как Intel, Дисней, Большой Театр, НТВ, Газпром, Сбербанк, Coca Cola и шоколад «Аленка» |

От Москвы до Сахалина лучше нет программ КАМИНа!

|

Теперь об этом знают все, кто 27 августа, в День города, пришел посмотреть на карнавальное шествие. Для калужских фирм карнавал — хорошая возможность напомнить о себе калужанам, порадовав их красочным представлением. Девиз шествия в этом году — «Карнавал шагает по Вселенной», и его участники активно поддержали космическую тему. Яркие, необычные костюмы космонавтов, пришельцев, гуманоидов и даже синекожих обитателей планеты Пандора удивляли и радовали зрителей. Фирма КАМИН, работающая в сфере информационных технологий, обыграла предложенную тему по-своему. Компьютерные вирусы и пиратство — проблемы, может быть, не вселенского масштаба, но планетарного точно. На украшенной воздушным шаром платформе незыблемо стояли огромные макеты коробок, в которых продается лицензионный софт от КАМИН и «1С», а вокруг них крутились обаятельные, но все-таки отрицательные персонажи — Компьютерный Вирус и Пиратская Программа. Они «обстреливали» мыльными пузырями публику. За платформой следовали сотрудники КАМИНа с транспарантом «От Москвы до Сахалина лучше нет программ КАМИНа!» и табличками с названиями городов, где наши программы особенно известны и любимы. Звучали песни о воздушном шаре, дельтаплане и облаках (с нами работать легко!), и конечно, о бухгалтерах, для которых мы и работаем: создаем и совершенствуем программы, внедряем их, сопровождаем, обучаем и консультируем пользователей. В этом году мы участвовали в карнавальном шествии впервые. Карнавал для нас стал радостным поводом собраться

вместе в праздничный день, пройтись по центральным городским улицам, увидеть радостные лица зрителей —

и узнать среди них друзей, знакомых, клиентов. Благодарим всех, кто пришел на праздник, за доброжелательное

внимание и поддержку! |

|

Неиспользование систем ГЛОНАСС грозит серьезными штрафами

С 1 июля 2011 года все транспортные средства, используемые для перевозки пассажиров (в том числе легковые автомобили) обязаны использовать спутниковую навигацию ГЛОНАСС или ГЛОНАСС/GPS. В эти же сроки подключиться к ГЛОНАСС обязаны и перевозчики крупногабаритных, опасных и тяжеловесных грузов. Это требование Федерального закона «О навигационной деятельности» вступило в силу еще 1 января 2011 года. Теперь за его невыполнение будут штрафовать. Кодекс об административных правонарушениях (КоАП РФ) дополнится статьей 11.31 «Осуществление перевозки пассажиров, опасных, тяжеловесных и (или) крупногабаритных грузов на транспортном средстве, не оборудованном аппаратурой спутниковой навигации ГЛОНАСС или ГЛОНАСС/GPS». Для водителей предусматривается ответственность в виде штрафа 2,5 тыс. руб., для должностных лиц, ответственных за техническое состояние и эксплуатацию транспортных средств, — 5 тыс. рублей, для юридических лиц — 50 тыс. рублей.

Наличие оборудования ГЛОНАСС станет обязательным условием получения лицензии на пассажирские перевозки. При техосмотре будет осуществляться контроль в том числе и за оснащением транспортных средств аппаратурой спутниковой навигации ГЛОНАСС или ГЛОНАСС/GPS, если оно предусмотрено законом.

Конкретный перечень видов автотранспортных средств, для которых наличие навигационной аппаратуры обязательно, утвержден Приказом Министерства транспорта Российской Федерации от 9 марта 2010 г. N 55 «Об утверждении Перечня видов автомобильных транспортных средств, используемых для перевозки пассажиров и опасных грузов, подлежащих оснащению аппаратурой спутниковой навигации ГЛОНАСС или ГЛОНАСС/GPS».

Конкретный перечень видов автотранспортных средств, для которых наличие навигационной аппаратуры обязательно, утвержден Приказом Министерства транспорта Российской Федерации от 9 марта 2010 г. N 55 «Об утверждении Перечня видов автомобильных транспортных средств, используемых для перевозки пассажиров и опасных грузов, подлежащих оснащению аппаратурой спутниковой навигации ГЛОНАСС или ГЛОНАСС/GPS».

Как выяснили специалисты фирмы КАМИН, большинство руководителей организаций, занимающихся оказанием транспортных услуг, заинтересовано в том, чтобы оснастить свой автопарк в соответствии с законодательством. Тем более, что для этого есть все возможности. Появилось необходимое оборудование и программное обеспечение, позволяющие транспортным компаниям и организациям, эксплуатирующим служебные автомобили, решать целый комплекс задач:

- повышение безопасности перевозок;

- эффективный контроль за передвижением автомобиля и действиями водителя;

- получение отчетов о фактическом расходе топлива, возможность фиксировать все заправки и сливы.

В результате — сокращение пробега до 25 %, сокращение простоя до 10 %, экономия на телефоне до 80 %, а также предотвращение сливов горючего и обналички заправочных талонов.

Фирма КАМИН готова предложить вам программный продукт, разработанный фирмой «1С» — «1С:Предприятие 8. Центр спутникового мониторинга ГЛОНАСС/GPS», а также оказать содействие в оснащении автопарка оборудованием спутниковой навигации ГЛОНАСС. Программа может интегрироваться с типовыми конфигурациями «1С» путем объединения. Возможна выгрузка данных в программы «1С:Бухгалтерия предприятия 8» и «1С:Управление производственным предприятием 8».

Итак, процесс оснащения автотранспортных средств аппаратурой спутниковой навигации ГЛОНАСС уже запущен. Мы рекомендуем своим клиентам не отставать от требований времени и законодательства. По всем вопросам, касающимся поставки и внедрения навигационного оборудования и программного обеспечения, обращайтесь в Отдел продаж фирмы КАМИН: г. Калуга, пер. Теренинский, 6а, тел.: (4842) 53-10-22

Как это сделать в программе? Справочник хозяйственных операций

|

Как вы помните, подписчик 1С:ИТС:ПРОФ получает доступ к определенным сервисам «1С» и услугам КАМИН, а также к огромному количеству полезной информации. Наша задача – помочь вам сориентироваться в этом объеме, чтобы вы знали, какой инструмент есть у вас под рукой, и в нужный момент смогли бы им воспользоваться. Начать мы решили с одного из самых интересных и востребованных разделов – Справочника хозяйственных операций. В некоторых статьях о Справочнике хозопераций восторженные авторы пишут: «Теперь вы можете работать в программе, не зная ее!». Это не совсем так. Бухгалтер – специалист высокой квалификации, знающий законодательство, методологию учета и, в достаточной степени, программу. Но даже специалист не может знать абсолютно все. |

Кому нужен Справочник?

Основной объем работы бухгалтера в программе «1С:Бухгалтерия 8. Ред. 2», заключается в регистрации входящих и оформлении исходящих первичных документов. Программа на основании этих данных сама создает проводки, и, как правило, начисляет налоги. Иными словами, сама формирует хозяйственную операцию по заложенному в ней алгоритму. Тем не менее, работать «вслепую» нельзя, надо обязательно контролировать, какие проводки, какие суммы получаются в итоге. Если при заполнении формы документа допущена ошибка, результат может оказаться не таким, какого вы ожидали. Возможности у программы большие, но их надо уметь правильно использовать.

Поэтому Справочник хозяйственных операций нужен, прежде всего, бухгалтеру, который только начинает работать в программе, особенно если нет возможности пройти обучение на специальных курсах.

Другой вариант – вы давно работаете на предприятии, прекрасно знаете все участки учета, но в какой-то момент появляется что-то новое, с чем вы еще никогда не сталкивались, и вы не знаете, как правильно оформить в программе эту новую операцию.

В этих случаях Справочник – ваш главный помощник. Он подскажет, какие документы надо использовать для отражения той или иной хозяйственной операции и как правильно их заполнить.

Основы навигации

Давайте заглянем в Справочник вместе, это поможет вам в нем сориентироваться, когда будет необходимо.

Чтобы открыть Справочник хозяйственных операций, зайдите на сайт www.its.1c.ru или вставьте в дисковод диск ИТС текущего месяца. В меню слева выберите пункт «Учет». Справа вы увидите Справочник. Выберите свою систему налогообложения – УСН или Общая (Версия 2). Для примера выберем Общую систему налогообложения (Версия 2).

Далее вы увидите Карту справочника. Слева всегда будет виден рубрикатор, чтобы вы могли быстро перемещаться от раздела к разделу. Первый раздел – «Новое в справочнике» — статьи, которые добавлены или обновлены в этом выпуске ИТС. В последнем разделе – «О справочнике хозяйственных операций» — вы увидите расшифровку всех пиктограмм (значков), которыми в справочнике обозначаются разные виды материалов.

Выберите нужный раздел в справочнике. Для примера откроем «Поступление материалов». Вы увидите три статьи, одна из них отмечена значком  — это теория: все, что полезно

знать о бухучете и налогообложении (в нашем примере — материалов). Там есть оглавление, помогающее быстро найти нужные сведения. В тексте есть ссылки на нормативные документы –

законы, пункты ПБУ и прочие.

— это теория: все, что полезно

знать о бухучете и налогообложении (в нашем примере — материалов). Там есть оглавление, помогающее быстро найти нужные сведения. В тексте есть ссылки на нормативные документы –

законы, пункты ПБУ и прочие.

Значком  обозначены практические разделы, которые помогут вам оформить интересующую вас хозоперацию в программе «1С:Бухгалтерия 8. Ред. 2». Зайдем в раздел «Покупка

производственных материалов (оплата – поступление)». Внизу вы увидите две закладки – «Справка» и «БП 8 ред. 2», на которой вы найдете подробную, иллюстрированную пошаговую

инструкцию, как оформить покупку производственных материалов в «1С:Бухгалтерии 8 ред. 2». При этом оформляются две хозяйственные операции: «Оплата поставщику» и «Учет поступления

материалов». В таблице примера каждая операция разбита на шаги с указанием сумм, проводок и документов

. Таким образом, общий порядок действий уже у вас перед глазами.

обозначены практические разделы, которые помогут вам оформить интересующую вас хозоперацию в программе «1С:Бухгалтерия 8. Ред. 2». Зайдем в раздел «Покупка

производственных материалов (оплата – поступление)». Внизу вы увидите две закладки – «Справка» и «БП 8 ред. 2», на которой вы найдете подробную, иллюстрированную пошаговую

инструкцию, как оформить покупку производственных материалов в «1С:Бухгалтерии 8 ред. 2». При этом оформляются две хозяйственные операции: «Оплата поставщику» и «Учет поступления

материалов». В таблице примера каждая операция разбита на шаги с указанием сумм, проводок и документов

. Таким образом, общий порядок действий уже у вас перед глазами.

Из таблицы примера можно перейти к пошаговой инструкции по заполнению конкретного документа. Например, щелкнем по ссылке «Поступление товаров и услуг». В инструкции есть буквально все: как создать документ, какие параметры выбрать, как заполнить шапку и табличную часть, какие данные должны быть на каждой из закладок документа, как провести документ и посмотреть проводки.

Завершает описание хозоперации формирование оборотно-сальдовой ведомости по счету 10, в которой вы увидите, как поступление материала отражено в учете.

Примеры актуализируются по мере выпуска новых релизов.

Если вы впервые оформляете в программе операцию, с которой не сталкивались ранее, или хотите убедиться в правильности своих действий, не забывайте, что у вас есть отличный помощник – Справочник хозяйственных операций ИТС.

В следующем выпуске нашей рубрики мы познакомим вас с другими справочниками, которые предлагает вам ИТС.

Артем Шестаков, руководитель Отдела сопровождения фирмы КАМИН

Сентябрьский выпуск ИТС ПРОФ: актуальная информация

Изменения в законодательстве — коротко о важном

|

В этом разделе вашему вниманию предлагается краткая, но исчерпывающая информация по самым актуальным вопросам. Во-первых, это новый порядок заполнения больничных листов. С 1 июля 2011 года применяются новые бланки больничных листов, утвержденные приказом Минздравсоцразвития России от 26.04.2011 № 347н. Порядок их выдачи и заполнения утвержден приказом Минздравсоцразвития России от 29.06.2011 № 624н. Вопрос о порядке заполнения новой формы листка нетрудоспособности не обошел стороной и ФСС России. Вы можете посмотреть новый бланк боллиста, изучить порядок его выдачи и особенности заполнения, ознакомившись непосредственно с текстом действующего письма ФСС от 05.08.2011 года. Во-вторых, новый порядок проведения аттестации рабочих мест. С 1 сентября вступает в силу новый Порядок аттестации рабочих мест по условиям труда, утвержденный приказом Минздравсоцразвития РФ от 26.04.2011 № 342н. Вы узнаете все о порядке и сроках проведения аттестации, а также о параметрах, которые оцениваются при ее проведении. Вся информация — со ссылками на соответствующие статьи Порядка аттестации и ТК РФ. |

Интеграция ИТС ПРОФ и «1С:ЗУП»

С версии 2.5.39 конфигурации «Зарплата и управление персоналом» (ред. 2.5) для «1С:Предприятия 8» реализован механизм быстрого перехода непосредственно из программы на информационный ресурс ИТС ПРОФ и на сайт its.1c.ru.

Переход к ресурсу ИТС ПРОФ осуществляется с Панели функций программы. На каждой закладке Панели функций встроен блок «Статьи на сайте ИТС» с тематической подборкой статей и строкой поиска. В тематической подборке предлагаются популярные статьи по теме. Таким образом, на рабочем столе пользователя Панели функций появился мощный инструмент информационно-технологической поддержки ИТС ПРОФ, который всегда под рукой.

Решаем проблемы на расстоянии

|

Что нужно бухгалтеру для нормальной стабильной работы? Очень важно, чтобы не возникало проблем с главным «рабочим инструментом» — программой для ведения бухгалтерского учета. К кому обратиться за помощью, если своего технического специалиста у вас нет, а приглашенный быстро приехать не сможет? Сотрудники отдела внедрения фирмы КАМИН окажут помощь прямо из своего офиса. Представляем вам услугу — «Удаленное обслуживание клиента». Рассказать о ней мы попросили руководителя отдела внедрения Светлану Владимировну Алкину. — Какие работы специалисты по внедрению могут выполнить удаленно? — Любые работы, как и при обычном выезде специалиста. Обновление программ, установка новых форм отчетности, тестирование и исправление баз данных, а также их архивирование, поиск и исправление ошибок, консультирование по работе с программой, обучение, программирование. Можно получить и техническую поддержку системного администратора: администрирование серверов, мониторинг сервера или отдельного приложения, аудит безопасности сервера. — В чем преимущества удаленного обслуживания? — Во-первых, оперативность. Специалисту не надо тратить время, чтобы добраться до вашего офиса (это особенно актуально для районов области). Во-вторых, это дешевле: вам не придется доплачивать за выезд специалиста, а это порядка 20 % от стоимости услуги. Минимальная стоимость — 400 рублей за обращение (как за полчаса работы в офисе КАМИНа). — Кто может воспользоваться удаленным обслуживанием? — Любой пользователь программ 1С и КАМИН, независимо от того, заключен у него с нами договор на обслуживание, или нет. Единственное условие — наличие высокоскоростного подключения к сети Интернет. — Насколько быстро можно получить помощь? — Это зависит от наличия свободных специалистов в нашем офисе и сложности проблемы, с которой обратился клиент. Какие-то простые вопросы можно решить сразу в момент обращения. В других случаях необходимо заранее согласовать время консультации, а работа будет выполнена в течение одного-двух рабочих дней. — Должно ли быть специальное оборудование или программное обеспечение на компьютере клиента, чтобы с ним можно было работать удаленно? — Единственное условие, как я уже говорила — наличие высокоскоростного Интернета (минимум 512 Кбит/с). Для консультирования и решения несложных вопросов для удаленного доступа к компьютеру клиента мы используем специальный Интернет-сервис. Его можно использовать бесплатно, но он имеет ограничения. Поэтому, если вы планируете пользоваться услугой регулярно, в том числе обновлять и обслуживать программы, я рекомендую вам приобрести лицензионный программный продукт для удаленного доступа. Например, мы предлагаем своим клиентам программу R-Admin, она недорогая, и с ней можно работать без ограничений по времени или количеству подключений. — Безопасно ли дистанционное обслуживание с точки зрения сохранения конфиденциальности информации? — Мы используем только те программы, которые позволяют получить защищенное соединение и передавать данные в зашифрованном виде. При этом доступ к компьютеру клиента может быть только санкционированным. Вы наблюдаете за процессом и в любой момент можете прекратить сеанс удаленного доступа. — Что надо сделать клиенту, чтобы дистанционно получить консультацию или установить обновление на своем рабочем месте? — 1. Убедитесь, что у вас есть доступ к Интернет, и фактическая скорость соединения достаточна (минимум 512 Кбит/с). Желательно наличие микрофона и наушников. 2. Позвоните в отдел внедрения КАМИН для согласования времени консультации. Если заключен абонементный договор, обратитесь непосредственно к обслуживающему вас сотруднику. 3. Следуя указаниям нашего сотрудника, установите удаленное соединение. Итак, при обращении к специалистам отдела внедрения КАМИН вы теперь сами можете выбрать удобную для вас форму работы: с выездом специалиста к вам, в нашем офисе или удаленно. |

Тема: КАМИН:Расчет заработной платы. Версия 3.0

Если открыть любое отчисление по налогам с ФОТ, то увидим проставленную галочку «Рассчитывать по базе страховых взносов». Где можно посмотреть состав этой базы?

База для расчета страховых взносов определяется в соответствии с Федеральным законом N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные органы обязательного медицинского страхования».

В программе в справочнике «Начисления», в поле «Вид дохода для страховых взносов (с 2010 г.)» выбирается значение, которое определяет, входит данное начисление в базу страховых взносов или нет.

Чтобы увидеть базу отчислений в конкретном месяце, после расчета налогов документом «Конец месяца» можно

посмотреть отчет «Свод отчислений и налогов». Он формируется со способом «расчет» и с детализацией по начислениям