|

||||

Расчет пособий в 2011 году — что нового?

Мы в нашей газете в течение последних 5 месяцев внимательно следим за всеми новшествами в порядке расчета пособий по временной нетрудоспособности и в связи с материнством.

Принятый Федеральный закон от 8 декабря 2010 года № 343-ФЗ вызвал большое недовольство, прежде всего женщин, уходящих в декретный отпуск и находящихся в нем. В некоторых регионах страны были даже демонстрации недовольных женщин. Реагируя на это, Президент РФ Д. Медведев дал поручение Правительству разработать проект изменений в этот закон.

Но группа депутатов Государственной Думы, не дожидаясь проекта Прави-тельства, внесла законопроект (№ 482772-5) «О внесении изменений в статью 14 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» и статьи 2 и 3 Федерального закона «О внесении изменений в Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Такая спешка законодателей понятна — нужно снять напряженность в обществе перед грядущими выборами.

Этот законопроект прошел три чтения в Государственной Думе, 16 февраля 2011 года был одобрен Советом Федерации, 25 февраля 2011 года подписан Президентом РФ и стал Федеральным законом 21-ФЗ.

Что же изменилось в порядке начисления пособий в 2011 году по сравнению с существующим порядком? Очень немного. Изменения коснутся только беременных женщин и женщин, получающих пособие по уходу за ребенком. Вот как об этом говорится в законе. Пособие по беременности и родам, ежемесячное пособие по уходу за ребенком по страховым случаям, наступившим в период с 1 января 2011 года по 31 декабря 2012 года (включительно), по заявлению застрахованного лица могут быть назначены, исчислены и выплачены по нормам Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (в редакции, действовавшей до дня вступления в силу настоящего Федерального закона), в том числе с применением при определении среднего заработка, исходя из которого исчисляются указанные пособия, предельной величины базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленной Федеральным законом от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» в 2010 году.

Это значит, что для женщин, уходящих в декретный отпуск или тех, кому назначается пособие по уходу за ребенком до 1,5 лет в 2011 — 2012 годах, дается право выбора, в каком порядке им будет рассчитано пособие: по правилам 2011 года или по правилам 2010 года. Причем тем, кому в январе — феврале 2011 года уже начислили пособие по новым правилам, его после выхода закона можно будет пересчитать по заявлению работницы. С 2013 года эта льгота (право выбора варианта расчета пособия) теряет силу, что вполне объяснимо — выборы депутатов Государственной Думы и Президента РФ к этому времени уже пройдут, и с женщинами-избирательницами можно будет не церемониться.

Для остальных категорий сотрудников в 2011 году ничего не изменится. Ряд изменений законопроектом предусмотрено ввести с 2013 года, но мы не будем на них останавливаться, понимая, что в этот многострадальный закон до этого времени будет внесено еще не одно изменение.

Минфин о сроке службы программного обеспечения

Минфин РФ выпустил Письмо от 2 февраля 2011 года № 03-03-06/1/52, в котором высказал свою точку зрения на срок использования программного обеспечения. Она заключается в следующем.

Организации, применяющие метод начисления, расходы на приобретение программы для ЭВМ учитывают в составе прочих расходов, связанных с производством и (или) реализацией, в следующем порядке:

- если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, то расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то, по нашему мнению, произведенные расходы распределяются с учетом принципа равномерности признания доходов и расходов; при этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

Таким образом, если в договоре на передачу неисключительных прав указан срок, то расходы нужно учитывать равномерно в течение этого срока. А если срок действия договора не определен, то согласно статьи 1235 Гражданского кодекса РФ договор считается заключенным на пять лет. При этом налогоплательщик самостоятельно определяет срок использования приобретенного неисключительного права с учетом требований в отношении определения указанного срока, установленных Гражданским кодексом Российской Федерации, то есть не более 5 лет.

Новый сайт Федеральной налоговой службы

ФНС РФ ввела в действие новый интернет-портал www.nalog.ru. На нем, по сравнению с прежним сайтом, появилось гораздо больше сервисов, а пользоваться им стало гораздо удобнее.

На новом сайте появились дополнительные электронные сервисы. В частности, физическим лицам - налогоплательщикам можно узнать адрес своей налоговой инспекции и режим ее работы, свой ИНН. Можно заполнить заявление о постановке на налоговый учет, и оно будет по сети Интернет передано в налоговую инспекцию. Можно в «личном кабинете налогоплательщика» проверить, нет ли у Вас задолженности перед родным государством. Если вы являетесь должником по налогам, то на сайте можно автоматически сформировать платежное поручение на оплату долга.

Для юридических лиц и предпринимателей полезные возможности открывает сервис по проверке контрагентов. Достаточно ввести ИНН контрагента — юридического лица, и о нем будет выведена подробная информация, содержащаяся в ЕГРЮЛ.

На сайте есть возможность обратиться с вопросом в ФНС. На Ваш вопрос будет дан ответ либо ФНС, либо УФНС вашего региона, либо вашей налоговой инспекцией. На сайте можно также высказать мнение о работе сайта, подписаться на рассылку новостей сайта и другие интересные и полезные возможности.

Изменилась ставка рефинансирования

Центральный Банк РФ увеличил с 28 февраля 2011 года ставку рефинансирования на 0,25 процентных пункта. Теперь она равна 8%. Прежняя ставка 7,75% держалась на этом уровне с 1 июня 2010 года. Скорее всего, период низких ставок закончился, и в дальнейшем ставка рефинансирования будет повышаться.

Без комментариев

Письмо Минфина РФ от 1 февраля

2011 года № 03-03-07/1 (выдержка)

Порядок подтверждения расходов, связанных с приобретением электронных авиабилетов

В случае оформления проездных документов электронными пассажирскими билетами необходимо руководствоваться следующим.

Приказом Минтранса России от 18.05.2010 № 117 в п. 2 Приказа Минтранса России от 08.11.2006 № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» внесены изменения, согласно которым маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Таким образом, если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательным документом, подтверждающим расходы на приобретение авиабилета для целей налогообложения, является сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/кви-танция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, с одновременным представлением посадочного талона, подтверждающего перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Заместитель директора Департамента налоговой и

таможенно-тарифной политики

С.В.Разгулин

Письмо Минфина РФ от 27 января 2011 г. № 03-04-05/7-37

Вопрос: В письме Минфина России от 12.04.10 N03-04-06/9-72 описан новый алгоритм действий налогового агента при предоставлении имущественного налогового вычета по месту работы. Алгоритм сделал бессмысленным обращение в налоговую инспекцию с заявлением на разрешение на возврат сумм НФДЛ у работодателя в текущем году, если, например, квартира куплена во второй половине года.

- Допустим, налогоплательщик, купивший квартиру в 2010 году и не обращавшийся в налоговую инспекцию за получением имущественного налогового вычета, в январе 2011 года подаст декларацию за 2010 год и заявление на предоставление имущественного вычета у работодателя в 2011 году. Как быстро налоговая инспекция вернет НФДЛ за 2010 год и выдаст уведомление о размере имущественного вычета в 2011 году у работодателя?

- Как налогоплательщику определить: какие из писем Минфина России (от 26.06.2006 N03-05-01-04/188, от 13.02.2007 N03-04-06-01/35, от 02.04.2007 N03-04-06-01/103, от 12.04.10 N03-04-06/9-72) считать законными, а какие — незаконными?

Ответ: Департамент налоговой и тамо-женно-тарифной политики рассмотрел Ваше обращение, поступившее из ФНС России письмом от 30.09.2011 NЯК-17-3/1313, по вопросу порядка предоставления налоговым агентом имущественного налогового вычета и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии с пунктом 3 статьи 220 Кодекса имущественный налоговый вычет, предусмотренный подпунктом 2 пункта 1 статьи 220 Кодекса, может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю (налоговому агенту) при условии подтверждения налоговым органом права налогоплательщика на имущественный налоговый вычет.

В соответствии с положениями пункта 3 статьи 210 Кодекса имущественный налоговый вычет предоставляется путем уменьшения доходов, выплачиваемых налоговым агентом в каждом соответствующем месяце и подлежащих налогообложению по ставке 13 процентов, на сумму (ее части) предоставляемого вычета.

В случае обращения к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода вычет предоставляется, начиная с доходов, выплачиваемых в том месяце, в котором налогоплательщик обратился за его предоставлением.

Статья 220 Кодекса не предусматривает, что весь имущественный налоговый вычет должен быть получен в одном налоговом периоде.

Так, если по итогам налогового периода имущественный налоговый вычет не может быть использован полностью, то в соответствии с абзацем двадцать восьмым подпункта 2 пункта 1 статьи 220 Кодекса налогоплательщик имеет право на получение у работодателя остатка имущественного налогового вычета в последующие налоговые периоды.

В целях получения нового подтверждения в налоговом органе на получение остатка неиспользованного имущественного налогового вычета у работодателя достаточно представить в налоговый орган вместе с заявлением справку о доходах по форме 2-НДФЛ, которую работодатель может выдать в конце текущего налогового периода.

Что касается перечисленных в обращении писем Минфина России, то они адресованы конкретным заявителям и не являются нормативными правовыми актами.

Заместитель директора Департамента налоговой и

таможенно-тарифной политики

С.В.Разгулин

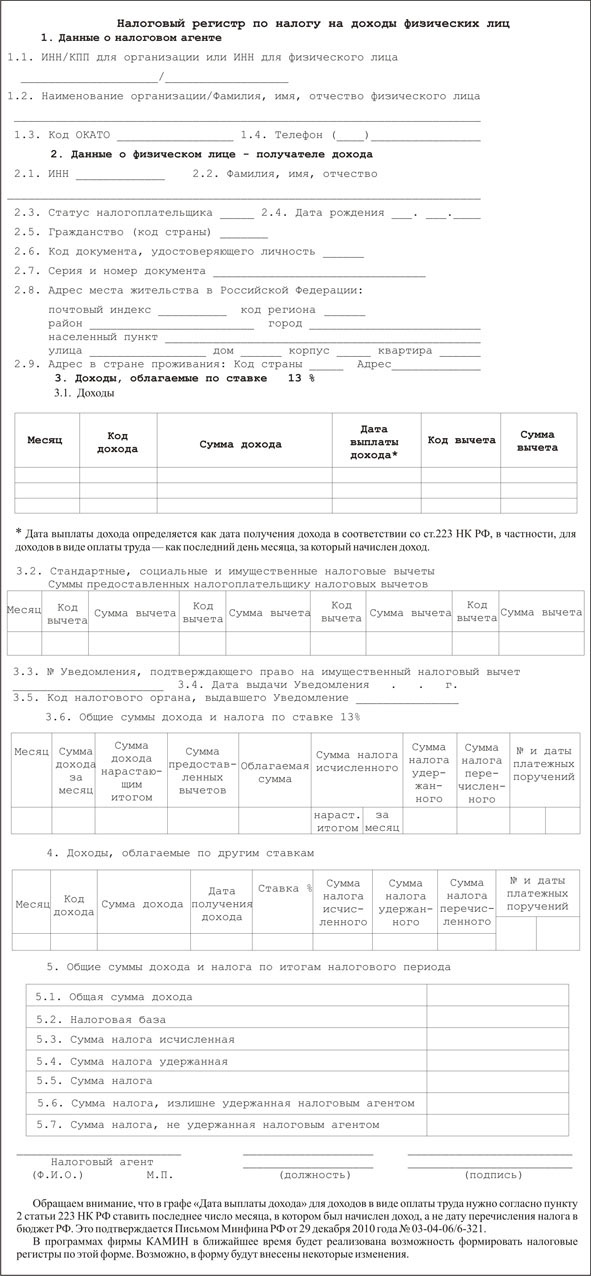

Новое изобретение законодателей — налоговый регистр по НДФЛ

Как мы уже писали в предыдущих номерах НоК, Федеральным законом от 27 июля 2010 года № 229-ФЗ внесены изменения в статью 230 Налогового кодекса РФ. В частности, с 2011 года налоговые агенты обязаны вести учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них данных должны быть разработаны каждым налоговым агентом самостоятельно.

Налоговый кодекс только устанавливает, что обязательно должно быть в этом налоговом регистре:

- суммы дохода;

- даты выплаты доходов;

- статус налогоплательщика;

- даты удержания и перечисления налога;

- реквизиты платежного документа по перечислению налога.

Никаких официальных рекомендаций от ФНС по ведению налогового регистра опубликовано пока не было. В бухгалтерской периодике появилось несколько проектов налоговых регистров. Мы тоже решили представить на суд наших читателей разработанный нами налоговый регистр по учету НДФЛ.

Что, по нашему мнению, нужно включить в налоговый регистр? Скорее всего, законодатели предполагают, что на основании налогового регистра налоговый агент будет формировать сведения по форме 2-НДФЛ. Поэтому логично включить в регистр все данные из формы 2-НДФЛ.

Кроме этих данных, в регистре должны быть даты удержания и перечисления налога в бюджетную систему Российской Федерации и реквизиты соответствующего платежного документа. Обращаем внимание, что сумм перечисленного налога по каждому налогоплательщику в регистре можно не отражать, такого требования нет в Налоговом кодексе.

Таким образом, вашему вниманию предлагается следующая форма налогового регистра.

Защиту прав работников довели до абсурда

В соответствии со статьей 136 Трудового кодекса РФ при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате.

Это извещение должно быть в виде расчетного листка, форма которого утверждается работодателем с учетом мнения профсоюза или другого представительного органа работников.

Невыдача работникам расчетных листков является грубым нарушением трудового законодательства, и трудовые инспекции за это беспощадно штрафуют работодателей. А является ли нарушением, когда расчетные листки выдаются работникам и все необходимое в них отражается, но их форма не утверждена?

Этот вопрос стал предметом рассмотрения в Верховном Суде РФ (Постановление от 23 декабря 2010 года по делу № 75-АД-10-3).

Государственная инспекция труда провела в апреле 2010 года в ОАО «Карельский окатыш», Республика Карелия, внеплановую выездную проверку соблюдения требований трудового законодательства. В ходе проверки было выявлено, что в течение января — апреля 2009 года, то есть за год до проверки, для информирования работников о начисленной им заработной плате организация использовала форму расчетного листка, которая не была ею утверждена.

Нарушались ли при этом права работников? Думаем, что нет, поскольку сначала им выдавались расчетные листки не утвержденной формы, а после утверждения стали выдаваться такие же листки, только утвержденные. То есть для работников после утверждения формы расчетного листка ничего не изменилось.

Однако, трудовая инспекция сочла это нарушением прав работников, и постановлением государственного инспектора труда ОАО «Карельский окатыш» было привлечено к административной ответственности по статье 5.27 КоАП в виде штрафа на сумму 30000 рублей.

Предприятие пыталось обжаловать это постановление. Но Петрозаводский городской суд оставил постановление о наложении штрафа без изменения, а Верховный Суд Республики Карелия и заместитель председателя Верховного Суда Республики Карелия согласились с решением суда первой инстанции.

Верховный Суд РФ также не усмотрел нарушений закона при вынесении наказания предприятию и оставил в силе решения нижестоящих судов, а надзорную жалобу предприятия оставил без удовлетворения.

Вывод из этого Постановления один — надо соблюдать нормы Трудового кодекса РФ, как бы незначительными они вам ни казались. Следует ожидать, что это постановление вдохновит трудовые инспекции на проверки фактов утверждения расчетных листков, и штрафы в случае отсутствия документов об их утверждении. При этом оштрафовать могут за нарушения, которые были и в прошлых периодах, поэтому нужно проверить, всё ли соблюдалось в прошлом, и привести документы в порядок.

На последний Партнерский семинар «1С», который прошел 25-27 февраля в Москве, сотрудники фирмы КАМИН собирались в радостном настроении. Во-первых, они сами ехали получать заслуженные награды, а во-вторых, везли ценные призы для своих партнеров, победителей акции «Больше апгрейдов, хороших и разных!»

Новые статусы фирмы КАМИН

Программа Партнерских семинаров «1С» всегда очень насыщена. Секции, семинары, мастер-классы проводят специалисты ведущих фирм-разработчиков. Тематика разнообразна: «Изменения законодательства и подготовка отчетности», «ИТС и информационные продукты», «1С:Бухгалтерский и налоговый консалтинг», автоматизация заработной платы и кадрового учета, решения для образования, медицины, ЖКХ, различных отраслей промышленности и сельского хозяйства и многое другое. Собственные секции организуют крупнейшие фирмы-разработчики, в том числе фирма КАМИН. На вернисаже программных продуктов можно протестировать программы и пообщаться с их разработчиками, получить в подарок диски с демо-версиями и рекламные буклеты, а также всевозможные блокноты, ручки, календарики.

Фирма КАМИН получила статус «Центр разработки тиражных решений на платформе «1С:Предприятие». Этот статус фирма «1С» ввела для выделения особой роли партнеров-разработчиков тиражных решений. Получить его компания может только при выполнении ряда условий, среди которых — наличие в штате специалистов по «1С:Предприятию» и востребованность пользователями решений, которые заявлены для сертификации. Фирма КАМИН стала одним из первых «Центров Разработки» среди партнеров «1С». Программный продукт «КАМИН:Расчет заработной платы. Версия 3.0», за разработку которого был присвоен этот статус, выпущен в рамках проекта «На платформе 1С:Предприятие 8».

Накануне Партнерского семинара в фирму КАМИН прибыли аудиторы фирмы «1С» для проведения сертификации компании по информационно-технологическому сопровождению (ИТС). По результатам аудита компании был присвоен статус «Сервис-Центр ИТС».

Партнеры, обладающие этим статусом, являются VIP-партнерами фирмы «1С», образцом реализации стандартов качественного, массового и непрерывного информационного сервиса. Статус «Сервис-Центр» предусматривает не только выполнение требований и получение льгот, но и активную деятельность по информационному продвижению ИТС в своем регионе.

Для клиентов и партнеров фирмы КАМИН эти награды подтверждают отличное качество программных продуктов КАМИН на платформе «1С:Предприятие 8» и высокий уровень услуг по сопровождению типовых решений «1С». Обо всех статусах фирмы КАМИН вы можете узнать на сайте КАМИН.РФ в разделе «О фирме».

Больше апгрейдов!

В феврале фирма КАМИН подвела итоги собственной акции «Больше апгрейдов, хороших и разных». Акция проводилась с 17 августа по 31 декабря 2010 г. Задача менеджеров фирм-партнеров состояла в том, чтобы перевести своих клиентов, использующих программы КАМИНа на платформе «1С:Предприятие 7.7», на новые программы КАМИНа на платформе «1С:Предприятие 8».

Участниками акции стали 25 фирм из разных городов России.Лучшие менеджеры фирм-победителей получили ценные призы от фирмы КАМИН.

1 место - «Компания Гарант» (г. Саранск). Приз — нетбук.

2 место - «Гелиос С» (г. Кострома). Приз — цифровая фоторамка.

3 место — ИП Ефимова Н.И. («Решение Н», г. Саранск). Приз — цифровой фотоаппарат.

Поздравляем победителей и желаем нашим коллегам успехов!

ФГОУ ВПО «Финансовый университет при Правительстве Российской Федерации» и компания «1С» проводят 25-ю Международную олимпиаду по программированию учетно-аналитических задач на платформе «1С:Предприятие 8» для студентов ВУЗов. Олимпиада традиционно проводится в два тура. Первый тур проводится в регионах в феврале-марте 2011 года, второй состоится 2 апреля 2011 года в Москве.

Калужский этап Олимпиады состоялся 1 марта на базе Учебного центра фирмы КАМИН. В нем приняли участие студенты КГУ им. К. Э. Циолковского, КФ МГТУ им. Н.Э. Баумана, Калужского института туристского бизнеса (филиал РМАТ), КФ Санкт-Петербургского государственного университета сервиса и экономики. За четыре часа участники выполнили предложенные оргкомитетом задания, которые затем были отправлены для проверки и оценки в Москву.

Победители регионального тура получат ценные призы и отправятся в столицу для участия во втором туре.

Призы для победителей Олимпиады от фирмы «1С» и редакции журнала «Бухгалтер и компьютер» вдохновляют: абсолютный победитель получит туристическую поездку в Париж, а участник, занявший первое место — современный ноутбук.

Обещаем держать наших читателей в курсе событий, и - желаем удачи калужанам!