| ||||

Установлена стоимость страхового года на 2010 год

Постановлением Правительства РФ от 16 июня 2010 года № 443 установлена стоимость страхового года на 2010 год в сумме 10392 рубля. Исходя из этой стоимости определяется величина ежемесячного фиксированного платежа, уплачиваемого индивидуальными предпринимателями, адвокатами и нотариусами в бюджет ПФР в качестве страхового взноса на обязательное пенсионное страхование, а также платежей в другие фонды. В 2010 году ИП должны платить «за себя» ежемесячно в ПФ РФ 866 рублей, в ФФОМС - 57 руб. 16 коп., в ТФОМС - 86 руб. 60 коп.

В 2009 году стоимость страхового года составляла 7274 рубля, а ежемесячные взносы предпринимателей в Пенсионный фонд — 606 руб. 17 коп., а для ИП 1966 года рождения и старше — 404 руб. 17 коп. В 2008 году стоимость страхового года была всего 3864 рубля, ежемесячный взнос — 322 рубля (для ИП старшего поколения - 184 рубля).

Таким образом, Правительство умудрилось поднять за 2 года стоимость страхового года в 2,7 раза, страховые взносы предпринимателей — более чем в 3 раза, а взносы предпринимателей, родившихся в 1966 году и ранее — в 5,4 раза. По нашему мнению, это не очень согласуется с постоянными заявлениями руководства страны о поддержке малого бизнеса.

Налог на землю под нежилым помещением в многоквартирном доме

В многоквартирных домах расположено много нежилых коммерческих помещений различного назначения: магазины, офисы, предприятия сферы обслуживания, небольшие производственные предприятия. Нужно ли этим организациям платить налог на землю? Для ответа на этот вопрос Минфин выпустил Письмо от 2 июня 2010 года № 03-05-05-02/38. Вот его основные положения.

В соответствии со статьей 65 Земельного кодекса Российской Федерации использование земли в Российской Федерации является платным. Формами платы за использование земли являются земельный налог и арендная плата.

Согласно п.1 ст.388 НК РФ налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Земельный участок, на котором расположен многоквартирный дом, должен быть сформирован и в отношении него должен быть проведен государственный кадастровый учет. С момента проведения кадастрового учета такой участок переходит бесплатно в общую долевую собственность собственников помещений в многоквартирном доме.

На основании ст.392 НК РФ налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Таким образом, если земельный участок, на котором расположен многоквартирный дом, сформирован и в отношении него проведен государственный кадастровый учет, то налогоплательщиками земельного налога признаются собственники жилых и нежилых помещений этого дома.

Значит, если кадастровый учет участка под домом, где находится ваше предприятие, не проведен, то налог на землю платить не надо.

Но как определить, проведен ли кадастровый учет в отношении участка вашего дома? Согласно п.14 ст.396 НК РФ, кадастровая стоимость земельных участков по состоянию на 1 января календарного года подлежит доведению до сведения налогоплательщиков в порядке, определяемом Правительством Российской Федерации, не позднее 1 марта этого года.

Постановлением Правительства РФ от 7 февраля 2008 года № 52 такой порядок установлен. В нем говорится, что территориальные органы Федерального агентства кадастра объектов недвижимости бесплатно предоставляют налогоплательщикам сведения о кадастровой стоимости земельных участков в виде кадастрового номера объекта недвижимости и его кадастровой стоимости для целей налогообложения по письменному заявлению налогоплательщика.

Сведения о кадастровой стоимости земельных участков для целей налогообложения размещаются также на официальном сайте Федерального агентства кадастра объектов недвижимости в сети Интернет. К сожалению, в этой информации есть только кадастровые номера земельных участков и их кадастровая стоимость, а связать номер участка с конкретным адресом не получится. То есть эта информация в основном бесполезна, и без письменного обращения в органы Роскадастра информацию получить невозможно.

Снова о взносах с зарплаты учредителя

Мы писали об этой проблеме в номере НоК за октябрь 2009 года. Тогда вышло Письмо Минздравсоцразвития от 18 августа 2009 года № 22-2-3199, в котором утверждалось, что организация, в которой руководителем является единственный учредитель, не имеет права заключать с ним трудовой договор, и следовательно, не должен облагать его зарплату страховыми взносами в Пенсионный фонд РФ. Обосновывалось это статьей 273 Трудового кодекса РФ.

Мы высказывали сомнение в такой «оригинальной» трактовке законодательства. И наши сомнения были не напрасны. Минздравсоцразвития издало Приказ от 8 июня 2010 года № 428н, которым утвердило официальное разъяснение, посвященное этому вопросу. В этом приказе чиновники дезавуировали свою прежнюю точку зрения. Теперь их логика такова.

Согласно пункту 1 части 1 статьи 2 Федерального закона от 29 декабря 2006 г. № 255-ФЗ обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат лица, работающие по трудовым договорам.

Лицами, работающими по трудовым договорам, признаются лица, заключившие в установленном порядке трудовой договор, со дня, с которого они должны были приступить к работе, а также лица, фактически допущенные к работе в соответствии с трудовым законодательством (часть 5 статьи 2 Федерального закона от 29 декабря 2006 г. № 255-ФЗ), то есть вступившие в трудовые отношения.

Как следует из статьи 16 Трудового кодекса РФ, трудовые отношения, которые возникают в результате избрания на должность, назначения на должность или утверждения в должности, характеризуются как трудовые отношения на основании трудового договора.

В соответствии со статьей 17 Кодекса трудовые отношения на основании трудового договора в результате избрания на должность возникают, если избрание на должность предполагает выполнение работником определенной трудовой функции.

Трудовые отношения возникают на основании трудового договора в результате назначения на должность или утверждения в должности в случаях, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, или уставом (положением) организации (статья 19 Кодекса).

Таким образом, руководитель организации, состоящий с данной организацией в трудовых отношениях, а также в случае, когда он является единственным учредителем (участником), членом организации, собственником ее имущества, в целях обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, относится к лицам, работающим по трудовому договору. Указанный руководитель подлежит в соответствии со статьей 2 Федерального закона от 29 декабря 2006 г. № 255-ФЗ обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и имеет право на получение страхового обеспечения в порядке и на условиях, установленных законодательством Российской Федерации.

Безупречная логика, следует отметить. Тогда почему же этой логикой не руководствовалось Минздравсоцразвития в прежнем письме?

Без комментариев

Совместное письмо Минздравсоцразвития России и ФСС России

от 21.05.2010 № 14-6/10/2-4208 и 02-03-09/08-1132П

«Об оформлении листков нетрудоспособности»

В связи с вступлением с 1 января 2010 года в силу Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (в редакции Федерального закона от 24.07.2009 № 213-ФЗ) (далее - Федеральный закон) Министерство здравоохранения и социального развития Российской Федерации и Фонд социального страхования Российской Федерации сообщают.

Новая редакция Федерального закона не содержит понятия «ограничение способности к трудовой деятельности», используемого в действующей в 2009 году редакции названного Закона и имеющего значение при решении вопросов продолжительности выплаты пособия по временной нетрудоспособности застрахованным лицам.

Вместе с тем бланк листка нетрудоспособности, форма которого утверждена Приказом Министерства здравоохранения и социального развития Российской Федерации от 16.03.2007 № 172 «Об утверждении формы бланка листка нетрудоспособности», предусматривает строки, в которых помимо группы инвалидности необходимо указывать степень ограничения способности к трудовой деятельности.

В целях оформления бланка листка нетрудоспособности в соответствии с Федеральным законом в строках «Заключение бюро МСЭ» лицевой стороны бланка листка нетрудоспособности и «Имеет группу инвалидности с ограничением способности к труду - да, нет (нужное подчеркнуть)» раздела II оборотной стороны бланка листка нетрудоспособности необходимо указывать только группу инвалидности застрахованного лица.

Федеральным законом также предусмотрен новый порядок исчисления пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. В частности, при исчислении пособий по временной нетрудоспособности, по беременности и родам средний дневной заработок, из которого исчисляются названные пособия, не может превышать средний дневной заработок, определяемый в соответствии с частью 3.1 статьи 14 Федерального закона. В 2009 году сравнению подлежит средний дневной размер пособий, исчисленных из заработка работника, и дневной размер пособий, исчисленных из максимальных размеров пособий.

С учетом изменения порядка исчисления пособий в столбце «Средний дневной заработок» таблицы «Сведения о заработной плате» раздела III оборотной стороны бланка листка нетрудоспособности необходимо, помимо среднего дневного заработка, исчисленного из фактического заработка застрахованного лица, в скобках «()» указывать средний дневной заработок, исчисленный из предельной величины базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Кроме того, поскольку с 2010 года отменены максимальные размеры пособий по временной нетрудоспособности, по беременности и родам, столбец пятый «Размер дневного пособия, исчисленный из максимального размера пособия» таблицы «Причитается пособие» раздела III оборотной стороны бланка листка нетрудоспособности заполнять не следует.

В целях оформления листков нетрудоспособности в соответствии с новыми нормами Федерального закона, вступившими в силу с 1 января 2010 года, необходимо довести указанную информацию по оформлению листков нетрудоспособности до сведения медицинских организаций и страхователей.

Заместитель Министра здравоохранения и социального развития Российской Федерации

В.И.Скворцова

Врио Председателя Фонда социального страхования РФ Российской Федерации

Р.Н.Рау

Отчет в Пенсионный фонд — игра без правил

Как мы уже писали (НоК № 105, за сентябрь 2009 года), Федеральным законом от 24 июля 2009 года № 213-ФЗ внесены изменения в Федеральный закон от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Согласно статьи 11 этого закона страхователь должен подавать отчеты в ПФ по персонифицированному учету. До 2009 года такие отчеты нужно было подавать ежегодно, в 2010 году - каждое полугодие, а с 2011 года - ежеквартально.

Отчеты должны подаваться по формам, утвержденным Пенсионным фондом РФ. В настоящее время (на момент выхода этого номера газеты) действует Постановление Правления ПФ РФ от 31 июля 2006 года № 192п. Однако принимать сведения по формам, утвержденным этим Постановлением, органы ПФ РФ отказываются, заявляя, что в связи с изменением законодательства эти формы устарели.

Что же делать бедным работодателям, ведь последний срок подачи сведений неумолимо приближается? Этот срок согласно закону - «до 1-го числа второго календарного месяца, следующего за отчетным периодом», то есть до 1 августа.

При этом органы ПФ РФ трактуют сроки не так, как налоговые органы. Если срок подачи налоговой декларации установлен не позднее 1 августа, то значит, ее можно подать 1 августа, а поскольку 1 августа выходной, то 2 августа. Отчет в ПФ нужно подать ДО 1 августа, значит, не позднее 31 июля, а поскольку 31 июля выходной, то 30 июля. Законно это или нет, судить не беремся, но разъяснения ПФ РФ по этому вопросу есть.

Для подачи сведений по персонифицированному учету органы ПФ РФ рекомендуют (устно, официальных указаний нет) пользоваться официально не опубликованными формами отчетности из проекта Постановления ПФ РФ, размещенными на сайте Пенсионного фонда РФ.

Понятно, что не утвержденные документы не подлежат применению. Но «против лома нет приема», как говорит народная мудрость, поэтому большинство предприятий и предпринимателей вынуждены готовить сведения по этим формам. К тому же органы ПФ устанавливают (совершенно незаконно) некие графики представления сведений страхователями в зависимости от количества застрахованных у них лиц.

Рассмотрим, что изменилось в формах подготовки сведений, и основные моменты, на которые нужно обратить внимание.

Перечень форм персонифицированного учета дополнен следующими формами:

- Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (СЗВ-6-1);

- Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц (СЗВ-6-2);

- Опись сведений, передаваемых страхователем в ПФР (АДВ-6-2);

- Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц передаваемых страхователем в ПФР (АДВ-6-3).

Форма СЗВ-6-1 – аналог формы СЗВ-4-1 2009 года. Эта форма, как и раньше, заполняется на одного человека. Но есть существенные отличия при ее заполнении. Теперь эту форму нужно подавать не только на сотрудников, у которых территориальные или особые условия труда или условия досрочного назначения пенсии, но и на любого сотрудника, который получал пособие по временной нетрудоспособности или пользовался отпуском без содержания. Более того, если раньше в форме просто указывалось число дней болезни и отпусков без содержания, то теперь нужно разбить весь полугодовой период на отрезки по виду: работа, болезнь, отпуск без содержания и на каждый такой отрезок ввести отдельную строку стажа. Если например, сотрудник дважды болел за полугодие, то придется ввести 5 строк стажа.

Еще одна особенность заполнения - нужно указать сумму уплаченных взносов отдельно на страховую и накопительную часть пенсии по данному сотруднику. Как это вычислить, в проекте документа не говорится. Уплата взносов в бухгалтерском учете не разбивается по сотрудникам.

Устно органы ПФ РФ разъясняют следующее. К оплаченным относятся суммы, перечисленные в ПФ до 30 июня 2010 включительно по взносам, начисленным за первое полугодие. Если вы уплатили взносы за июнь 1 июля, это оплатой не считается. Уплата взносов в 2010 году за 2009 год также не считается. Не считается уплатой и переплата взносов. Для определения суммы уплаченных взносов по каждому сотруднику и каждой части: страховой и накопительной, - рассчитываются коэффициенты уплаты как отношение уплаченных сумм к начисленным суммам. Коэффициент не может быть больше 1. Для определения уплаченной суммы взносов по сотруднику нужно сумму начисленных взносов сотрудника умножить на коэффициент (по каждой части отдельно). Для правильного расчета рекомендуем рассчитывать коэффициент с точностью до 8 знаков после запятой, иначе сумма уплаченных взносов по всем сотрудникам может не совпасть с суммой в отчете РСВ-1, что может повлечь за собой отказ органов ПФ в приеме сведений.

Форма СЗВ-6-2 – аналог формы СЗВ-4-2 2009 года. Только теперь она называется не «Индивидуальные сведения (списочная форма)», а «Реестр сведений». Эту списочную форму нужно подавать на всех сотрудников, у которых нет периодов временной нетрудоспособности, отпусков без содержания и особых условий любого вида. Аналогично форме СЗВ-6-1 в эту форму добавлены сведения о суммах уплаченных взносов. Принципы их расчета такие же, как в форме СЗВ-6-1.

Форма АДВ-6-2 – аналог формы АДВ-11 2009 года. Это сведения, передаваемые страхователем в ПФ РФ. В этой форме указываются по каждому виду тарифа суммы начисленных и уплаченных взносов на страховую и накопительную части пенсии в целом по страхователю, а также количество передаваемых в ПФ документов.

Форма АДВ-6-3 - аналог формы АДВ-6-1 2009 года. Это опись документов, передаваемых страхователем в ПФ РФ. Форма АДВ-6-3 заполняется на каждую пачку документов, передаваемых в ПФ РФ: отдельно на СЗВ-6-1, отдельно на СЗВ-6-2. В ней также указываются суммы начисленных и уплаченных взносов по всем лицам, включенных в пачку документов.

Итак, для отчета в Пенсионный фонд РФ нужно:

- разбить сотрудников на группы по видам сведений: СЗВ-6-1 и СЗВ-6-2,

- сформировать на каждого сотрудника с больничными, отпусками без содержания, особыми условиями труда, льготами по назначению пенсии и т.п. форму СЗВ-6-1,

- сформировать на остальных сотрудников одну общую форму СЗВ-6-2,

- сформировать по каждой пачке документов СЗВ-6-1 и СЗВ-6-2 форму АДВ-6-3,

- сформировать опись сведений, передаваемых в ПФ РФ по форме АДВ-6-2,

- сформировать все указанные выше документы в электронной форме,

- сдать всё перечисленное в территориальный орган Пенсионного фонда.

Согласно статьи 8 Закона 27-ФЗ сведения по персонифицированному учету могут представляться как в виде документов в письменной форме, так и в электронной форме (на магнитных носителях или по каналам связи). С 2011 года страхователи, у которых более 50 застрахованных лиц, будут обязаны подавать сведения только в электронной форме. Но уже сейчас органы ПФ отказывают в приеме сведений только в письменной форме. Это противозаконно, но такова сложившаяся практика.

Если у страхователя есть сотрудники, получающие доходы, одновременно относящиеся к видам деятельности, облагаемых налогами по общей системе налогообложения и по ЕНВД, то по таким сотрудникам нужно подавать сведения отдельно по ОСН и ЕНВД.

В программах фирмы 1С и фирмы КАМИН все требуемые документы формируются в формах, предусмотренных проектом Постановления ПФ. Однако не исключено, что после уточнения требований ПФ и окончательного утверждения форм отчетности в программы придется вносить изменения.

Остается только пожелать нашим читателям своевременной и успешной сдачи отчетов.

С 1 августа для поддержки постоянных клиентов в фирме КАМИН открывается выделенная Линия консультаций

Выделенная Линия консультаций предназначена для консультирования по телефону и электронной почте клиентов, у которых:

- оформлена в фирме КАМИН действующая подписка ИТС Проф (с включенной услугой "Личный консультант");

- заключен действующий договор на абонементное обслуживание;

- оплачен доступ к услуге "Личный консультант".

Выделенная Линия консультаций - это быстрое получение консультации квалифицированного специалиста по телефону или электронной почте, по программам КАМИН и 1С. Это быстрое решение возникших вопросов.

За получением доступа к выделенной Линии консультаций и оформлением услуги "Личный консультант" обращайтесь с 01.08.2010

Координатор Линии (4842) 57-65-51 lk@kamin.kaluga.ru

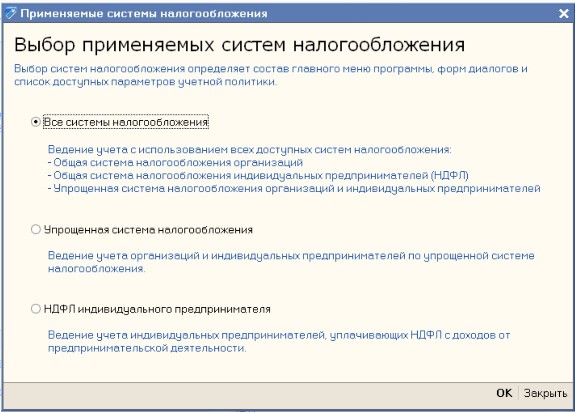

- Мы планируем приобрести “1С:Бухгалтерию 8" и изучаем на учебной версии ее преимущества. Слышали об упрощенных интерфейсах для специальных налоговых режимов. Расскажите, что это такое?

- Для организаций и индивидуальных предпринимателей, ведущих учет по упрощенной системе налогообложения, а так же для индивидуальных предпринимателей, уплачивающих НДФЛ с доходов от предпринимательской деятельности, существует возможность отключить ненужные функции программы. Это позволит не видеть лишних, заведомо не используемых при таких режимах налогообложения пунктов меню и реквизитов форм.

Для перехода к упрощенному интерфейсу необходимо указать, что данная информационная база применяется только для учета по определенной системе налогообложения. Это можно сделать в специальном диалоге «Выбор применяемых систем налогообложения» (меню «Предприятие — Применяемые системы налогообложения»).

После выбора соответствующего режима и нажатия «ОК» в меню панели функций и справочниках перестанут отображаться элементы, относящиеся к налогу на прибыль, а для режима «Упрощенная система налогообложения» - и к НДС.

При этом, после указания применяемой системы налогообложения «Упрощенная система налогообложения» или «НДФЛ индивидуального предпринимателя», в учетной политике можно будет задать только соответствующие им значения.

Если в предыдущем периоде применялась другая система налогообложения, введенные в этом периоде документы сохранят свой первоначальный вид и проведение.

Кстати, изменение данной настройки влияет только на внешний вид программы и не влияет на учетные данные. Изменение настройки доступно в любой момент — если вы захотите вернуться к полному варианту интерфейса, это всегда можно сделать, выбрав значение «Все системы налогообложения».

Линия консультаций по программам 1С:

(495) 688-10-01; hline@1с.ru

Переходите на "1С:Бухгалтерию 8" летом!

Многие пользователи программы "1С:Бухгалтерия" именно сейчас делают выбор между версией 7.7 и версией 8. Аргументы за 1С7.7 известны - старая привычная программа, помогает вести все основные операции по бухгалтерии... Но достаточно ли этого в быстро развивающемся деловом мире?

Немного сравнений: "1С:Бухгалтерия 8" позволяет вести учет в любой организации с любой системой налогообложения, в то время как версия 7.7 - только ОСН и ЕНВД. В 1С8 реализована функция многофирменного учета и все данные по фирмам ведутся в единой информационной базе, нет необходимости заводить справочники, списки, статьи затрат отдельно для каждой организации, как это приходится делать в 1С7.7. Какие еще дополнительные возможности есть у "1С:Бухгалтерии 8"?

В версии 8 улучшен механизм составления отчетности: появился удобный доступ к разным разделам сложных отчетов, не "сбрасываются" введенные вручную настройки, есть календарь бухгалтера с напоминанием о сроках сдачи отчетности и уплаты налогов, автоматически проверяется правильность заполнения отчетности по наиболее важным формам.

Работать с программой стало удобнее: доступ к документам и справочникам можно производить не только через меню, но и с использованием панели функций. Легко настраивается внешний вид отчетов, справочников и списков, добавлять данные из справочников можно, вводя начальные буквы позиции номенклатуры, без открытия самого справочника.

В 1С8 добавлены Помощники расчетов - механизм, помогающий правильно провести ту или иную операцию и не допускать ошибок в последовательности проведения этапов работ.

Добавлены новые возможности в анализе данных и контроле выполненной работы, есть экспресс-проверка ведения учета, расширены функции банка и кассы, в том числе расчет платежными картами, есть специализированные функции для торговли, производства.

Узнать больше о программе "1С:Бухгалтерия 8", посмотреть, как она работает, Вы можете в отделе продаж фирмы КАМИН по адресу: Калуга, пер. Теренинский, 6а.

В самом разгаре акция "Бухгалтерия 8 - Успей до осени!". При переходе с 1С7.7 на 1С8 до 31 августа Вы получаете летний бонусный пакет с набором интересных скидок и предложений.

Подробнее об акции по телефону (4842) 53-10-22

Версия 2.0 программы «КАМИН:Расчет заработной платы» переводится на платное сопровождение

Механизм платного сопровождения программ был опробован фирмой КАМИН впервые в 2009 году на «Расчете заработной платы. Версия 1.2». Применение этого механизма не только позволило обеспечить пользователям этой версии качественную поддержку применяемой ими программы, но и выявить большое количество нелицензионных пользователей программы. Как известно, нелегальное использование программного продукта является нарушением российского законодательства, и введение платного сопровождения, таким образом, помогло снизить уровень преступности в интеллектуальной сфере.

С 2011 года поддержка программы «КАМИН:Расчет заработной платы. Версия 2.0 ПРОФ» также становится платной. Программа каждого пользователя будет защищена индивидуальным паролем.

Годовая стоимость сопровождения программы составит 2400 руб.

Если пользователь ведет расчет на одном компьютере расчет зарплаты нескольких организаций, то за каждую дополнительную базу доплачивается 600 руб.

Программы, приобретенные после 1 января 2009 года, в 2011 году сопровождаются бесплатно.

Выдача паролей к программе «КАМИН:Расчет заработной платы. Версия 2.0 ПРОФ» начнется с 1 августа текущего года. Для того, чтобы процесс получения паролей для пользователей проходил легче и быстрее, он будет осуществляться через сайт фирмы КАМИН: www.kaminsoft.ru или камин.рф.

За консультациями по присвоению паролей можно обращаться в Отдел сопровождения фирмы КАМИН (4842) 53-10-22 e-mail zarplata20@kamin.kaluga.ru

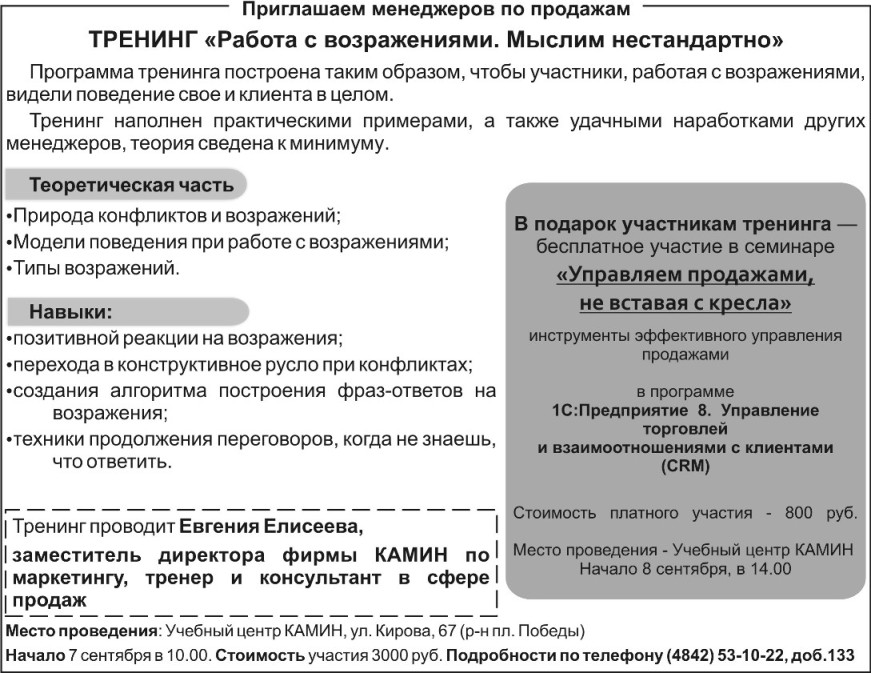

ТРЕНИНГ «Работа с возражениями. Мыслим нестандартно»