| Новости от «КАМИНа» | |

| Информационный бюллетень | № 110 февраль 2010 г. |

Изменилась декларация по налогу на прибыль

Минфин РФ своим Приказом от 16 декабря 2009 года № 135н внес изменения в форму налоговой декларации по налогу на прибыль организаций и порядок её заполнения.

В декларации изменились приложения 1, 2, 3 и 5 к Листу 02 и Лист 03. Остальные листы, включая Титульный, остались без изменения.

Налоговую декларацию по новой форме нужно подавать за 2009 год (срок подачи 29 марта 2010 года) и за отчетные периоды 2010 года (срок подачи за январь 2010 года - 1 марта 2010 года).

В программы фирмы 1С и фирмы КАМИН налоговая декларация в новой форме будет включена в ближайшее время.

Карточка учета страховых взносов

В связи с отменой с 2010 года ЕСН отпала необходимость применять «Индивидуальную карточку учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, а также сумм налогового вычета», утвержденную МНС. А как же учитывать страховые взносы по каждому сотруднику? Ответ дается в совместном письме Пенсионного фонда РФ от 26.01.2010 № АД-30-24/691 и Фонда социального страхования РФ от 14.01.2010 № 02-03-08/08-56П.

В письме рекомендуется вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты, в «Карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов» по форме, приложенной к письму.

Карточка простая и логичная, намного проще карточки по ЕСН, и заполнить ее не составит труда. В программы по расчету зарплаты фирмы 1С и фирмы КАМИН карточка новой формы будет включена в ближайшее время.

Без комментариев:

Письмо Минфина России от 21 января 2010 года № 03-04-08/4-6

О порядке учета доходов и налога на доходы физических лиц

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу порядка ведения налоговыми агентами учета доходов, полученных от них физическими лицами в налоговом периоде, и сообщает следующее.

Согласно подпункту 3 пункта 3 статьи 24 Налогового кодекса Российской Федерации (далее – Кодекс) налоговые агенты обязаны вести учет начисленных и выплаченных налогоплательщикам доходов, в том числе по каждому налогоплательщику.

В соответствии с пунктом 1 статьи 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, по форме, которая установлена Министерством финансов Российской Федерации.

До настоящего времени указанная форма министерством не утверждена.

Учитывая изложенное, а также положения статьи 78 Федерального закона от 29.06.2004 № 58-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления», налоговые агенты для учета доходов, полученных от них физическими лицами в налоговом периоде, могут использовать самостоятельно разработанную форму или соответствующие разделы формы 1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц за 2003 год», утвержденной Приказом МНС России от 31.10.2003 № БГ-3-04/583.

Заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России С. В.Разгулин

Кому верить: Минфину или Налоговому кодексу?

Минфин РФ выпустил очередное письмо (03-11-11/06 от 20 января 2010 года), противоречащее, на наш взгляд, Налоговому кодексу РФ. Складывается впечатление, что больше всего чиновники Минфина не любят «упрощенцев» и стараются как можно сильнее усложнить им жизнь.

Речь в письме идет об учете расходов, связанных с приобретением и реализацией товаров: по хранению, обслуживанию, транспортировке и т. п.). По мнению Минфина, «если налогоплательщик приобрел товары для последующей реализации, то расходы, связанные с приобретением указанных товаров, должны учитываться в составе расходов по мере реализации этих товаров при условии их фактической оплаты продавцу». Это значит, что налогоплательщик при каждой продаже должен высчитывать сумму расходов, затраченных на доставку и хранение именно этих товаров, и списывать их после оплаты покупателя, а если оплата проведена частично, то списывать частично. Согласитесь, занятие не для слабонервных.

Однако, согласно подпункту 23 пункта 1 статьи 346.16 НК РФ, к учитываемым расходам относятся расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров.

А согласно пункту 2 статьи 346.17 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты поставщику. При этом расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются по мере реализации указанных товаров. Обратите внимание, порядок учета по мере реализации товаров НК РФ распространяет только на расходы по оплате стоимости товаров, а не на все расходы, указанные в подпункте 23 пункта 1 статьи 346.16. Следовательно, на расходы, связанные с приобретением и реализацией товаров (хранение, обслуживание, доставка), распространяется общий порядок учета - после фактической оплаты этих расходов поставщикам услуг.

Новая форма декларации 3-НДФЛ

У Минфина становится традицией в последний рабочий день года подписывать приказ об изменении формы декларации по налогу на доходы физических лиц. Вот и в 2009 году приказ 145н «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и Порядка ее заполнения» был подписан 29 декабря 2009 года. Согласно этому приказу декларации за 2009 год надо подавать по новой форме.

Структура декларации изменилась незначительно. Теперь в декларации 24 листа, 28 страниц, правда, некоторые листы можно не заполнять, если нет соответствующих им доходов.

На листе Г1 теперь дополнительно учитываются доходы, не подлежащие налогообложению в соответствии с пунктом 43 статьи 217 НК РФ - полученные в натуральной форме в качестве оплаты труда от сельскохозяйственных производителей, расчет суммы таких доходов (довольно сложный) производится на специально добавленной второй странице этого листа.

На листе Г2 рассчитываются суммы доходов, не подлежащих налогообложению в соответствии с пунктом 28 статьи 217 Кодекса в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг). В прежней форме декларации они рассчитывались на листе Г1.

На листе Г3 производится расчет суммы удержанного налога с доходов, освобождаемых от налогообложения в соответствии с подпунктом 1 пункта 1 статьи 212 НК РФ (материальная выгода), который в прежней форме декларации производился на листе Г2.

Внесены изменения в листы З и И, на которых учитываются доходы по операциям с ценными бумагами.

На листе К1, в котором рассчитываются суммы стандартных вычетов, изменены суммы предельного дохода, при котором предоставляются вычеты (40 000 рублей для получения вычета на налогоплательщика и 280 000 рублей для получения вычетов на детей), а также формулировки оснований получения вычетов, например, одинокий родитель заменен «единственным». Суммы вычетов теперь не обязательно будут равны произведению размера вычета на количество детей, поскольку налогоплательщик в разных месяцах налогового периода может получать вычет на разное количество детей.

На листе К2 добавлены социальный вычет в виде суммы, уплаченный за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения, а также социальный вычет в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений". Максимальная сумма социальных налоговых вычетов увеличена со 100 000 до 200 000 рублей.

Незаметные на первый взгляд, но важные изменения внесены в лист Л - расчет налогового вычета по расходам на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или долей в них.

В пункте 1.2 нужно указывать дату акта о передаче квартиры, комнаты или доли (долей) в них. В прежней форме декларации указывалась дата приобретения (начала строительства) жилого дома, квартиры, комнаты или доли (долей) в них.

В пункте 1.3 нужно указывать дату регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них. В 2008 году нужно было указывать дату акта о передаче квартиры, комнаты или доли (долей) в них или дату регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них.

В пункте 1.7 нужно отражать сумму фактически произведенных расходов на новое строительство или приобретение недвижимости, но не более предельного размера имущественного налогового вычета (ранее было не более 2 миллионов рублей). Это значит, что при приобретении указанного имущества в общую собственность предельный размер вычета рассчитывается в соответствии с долями собственников либо письменным заявлением собственников при приобретении объекта недвижимости в общую долевую собственность.

Напомним, что декларацию 3-НДФЛ обязаны подавать индивидуальные предприниматели, адвокаты, нотариусы, лица, занимающиеся частной практикой, - по суммам доходов от этой деятельности. «Обычные» физические лица обязаны подавать декларацию при получении доходов от других физических лиц по трудовым и гражданско-правовым договорам (оплата няне по уходу за ребенком, ремонт квартиры, сдача квартиры в аренду и т. п.); при получении доходов от продажи имущества при нахождении его в собственности менее 3 лет; при получении доходов от источников за пределами РФ; при получении доходов от физических лиц (не близких родственников) в порядке дарения автотранспорта и недвижимости, доходов в виде выигрышей в лотерею и некоторых других доходов.

При этом налогоплательщики, обязанные подавать декларацию, не обязаны указывать в ней доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 НК РФ (подарки от налоговых агентов, материальную помощь и т. п.), а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов. Это особенно актуально для тех физических лиц, которые подают декларацию в связи с продажей имущества (например, квартиры), находившегося в их собственности менее 3 лет. В таких случаях в декларации достаточно указать доходы от продажи недвижимости и не надо указывать доходы с мест работы, прилагать справки 2-НДФЛ.

Декларацию имеют право подавать физические лица, претендующие на получение налоговых вычетов: на обучение, на лечение, имущественных. Но если вычеты им не нужны, или расходы на подачу декларации превысят сумму возможного возврата налога, то они могут и не подавать декларацию.

Декларацию не нужно подавать физическим лицам при получении доходов от продажи любого имущества, находившегося в собственности налогоплательщика более 3 лет, в том числе автомобилей, жилых домов и квартир.

Минфин не раз заявлял, что будет упрощать заполнение декларации по НДФЛ. Декларация за 2009 год, к сожалению, проще не стала. Подождем упрощения декларации в 2010 году. А пока заполнить вручную декларацию будет проблематично, придется пользоваться программными средствами или обращаться к специалистам.

Материальная выгода индивидуального предпринимателя

Если физическое лицо берет беспроцентный заем, то у него возникает налогооблагаемый доход в виде материальной выгоды, полученной от экономии на процентах за пользование денежными средствами, полученными по договорам беспроцентного займа.

Возникает вопрос, является ли такой доход облагаемым НДФЛ, если заем получил индивидуальный предприниматель, применяющий систему налогообложения в виде единого налога на вмененный доход, и использует заем в предпринимательских целях. С одной стороны, доходы, полученные при ЕНВД, налогом на доходы физических лиц не облагаются. С другой стороны, законодательство по НДФЛ не содержит исключений для материальной выгоды, получаемой предпринимателями на ЕНВД.

Этот вопрос стал предметом изучения Федерального арбитражного суда Северо-Западного округа - Постановление от 25 июня 2009 года по делу № А05-9905/2008.

Как следует из материалов дела, предприниматель Медников В.В. из города Новодвинска Архангельской области осуществлял розничную торговлю в неспециализированных магазинах и в отношении указанного вида деятельности применял систему налогообложения в виде ЕНВД.

Налоговая инспекция провела выездную проверку и выявила ряд нарушений, в том числе неуплату Медниковым В.В. НДФЛ за 2005 - 2007 годы с доходов в виде материальной выгоды, полученной от экономии на процентах за пользование денежными средствами, полученными по договорам беспроцентного займа, заключенным предпринимателем с пятью юридическими лицами. Кроме того, инспекцией установлено несвоевременное представление заявителем в налоговый орган деклараций по НДФЛ за 2005 - 2007 годы.

По результатам проверки инспекция приняла решение, согласно которому предпринимателю предложено уплатить 154005 руб. НДФЛ и начислено 34 996 руб. пеней по этому налогу. Кроме этого, Медников В.В. привлечен к налоговой ответственности на основании пункта 1 статьи 122 НК РФ в виде взыскания налоговых санкций за неуплату НДФЛ, а также на основании пунктов 1 и 2 статьи 119 НК РФ в виде взыскания штрафа за непредставление налоговых деклараций за 2005 - 2007 годы.

Медников В.В. обратился в арбитражный суд с заявлением о признании недействительным решения инспекции.

В удовлетворении заявленных требований суды первой и апелляционной инстанции Медникову отказали со ссылкой на то, что в силу статьи 212 НК РФ полученная им материальная выгода в виде экономии на процентах за пользование денежными средствами, полученными по договорам беспроцентного займа, подлежит обложению НДФЛ, несмотря на то, что в проверяемый период Предприниматель являлся плательщиком ЕНВД.

Кассационная инстанция сочла такой вывод судов ошибочным, а судебные акты в части отказа Медникову В.В. в удовлетворении заявленных им требований - подлежащими отмене по следующим основаниям.

Согласно статье 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиком.

Пунктом 1 статьи 210 НК РФ предусмотрено, что при определении базы, облагаемой НДФЛ, учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

В силу подпункта 1 пункта 1 статьи 212 НК РФ материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, признается для целей обложения НДФЛ доходом налогоплательщика, полученным в виде материальной выгоды.

Вместе с тем в соответствии с пунктом 24 статьи 217 НК РФ не подлежат обложению НДФЛ доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками ЕНВД, а также при налогообложении которых применяется упрощенная система налогообложения и система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

В силу пункта 4 статьи 346.26 НК РФ уплата индивидуальными предпринимателями ЕНВД предусматривает их освобождение от обязанности по уплате ряда налогов, в том числе НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, облагаемой ЕНВД).

Таким образом, из приведенных норм следует, что доходы, полученные индивидуальными предпринимателями от осуществления деятельности, облагаемой ЕНВД, не подлежат обложению НДФЛ.

Материалами дела подтверждается, что в проверяемый период Медников В.В. не осуществлял видов деятельности, облагаемых в соответствии с общим режимом налогообложения.

Полученные предпринимателем заемные средства использовались им только для осуществления деятельности, облагаемой ЕНВД, поэтому материальная выгода в виде экономии на процентах за пользование заемными средствами не подлежала обложению НДФЛ.

При таких обстоятельствах у налоговой инспекции не имелось оснований для доначисления Медникову В.В. НДФЛ с дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами, а также для начисления пеней и взыскания налоговых санкций за неуплату этого налога и непредставление деклараций по НДФЛ.

Федеральный арбитражный суд Северо-Западного округа установил, что в части налогообложения материальной выгоды обжалуемые судебные акты приняты с нарушением норм материального права, поэтому подлежат отмене.

Таким образом, суд сделал довольно смелый вывод о том, что материальная выгода индивидуального предпринимателя, применяющего специальный налоговый режим, не облагается НДФЛ. Однако нельзя исключать, что в других арбитражных судах может возобладать противоположная точка зрения. Ведь согласно НК РФ не облагаются НДФЛ доходы, полученные от деятельности, облагаемой ЕНВД, а не доходы, полученные и направленные на ведение деятельности при ЕНВД.

9 февраля

фирма КАМИН провела семинар-презентацию программы «1С:CRM ПРОФ» - совместного решения компании «Рарус» и фирмы 1С. Это решение предназначено прежде всего для директоров предприятий, коммерческих директоров, руководителей отделов продаж и маркетинга. Оно позволяет эффективно управлять продажами и повысить производительность продающих структур, а также организовать сервисное обслуживание клиентов на всех этапах взаимодействия. Конфигурация «1С:CRM ПРОФ» разработана в среде «1С:Предприятие 8» и поддерживает все преимущества этой современной технологической платформы: масштабируемость, простота администрирования и конфигурирования.

Основная цель программы «1С:CRM ПРОФ» - автоматизировать процессы взаимоотношений с клиентами. Для выполнения этой задачи программа имеет следующие возможности:

1. Управление клиентской базой - ввод и дальнейшее использование подробных характеристик каждого клиента и контактного лица, отслеживание динамики изменения состояния отношений с клиентами, возможность быстрого ввода и доступа к информации о клиенте;

2. Управление контактами с клиентами - учет истории контактов с клиентами, регистрация потребностей клиентов, оперативная передача информации между отделами, планирование контактов;

3. Планирование и контроль действий, координация работы во времени, система напоминаний и выдачи заданий;

4. Управление бизнес-процессами по работе с клиентами, создание регламента работы с клиентами и шаблонов типовых действий по продаже, сервисному обслуживанию, рекламациям;

5. Управление продажами - создание технологии продажи различных групп товаров, управление стадиями и этапами продажи, механизм подготовки коммерческих предложений, механизм оперативного управления и анализ цикла продаж (инструмент «воронка» продаж);

6. Интеграция с финансовыми и учетными программами - для создания единого информационного пространства по работе с клиентами;

7. Управление маркетингом - сегментирование клиентов, управление маркетинговыми кампаниями, оценка эффективности рекламных и маркетинговых кампаний;

8. Анкетирование - сбор информации о клиентах, товарах, конкурентах, регионах. Создание анкеты. Анализ анкет;

9. Телемаркетинг - обеспечение массового обзвона клиентов по заданному сценарию разговора, регистрация контактов и анкет;

10. Анализ продаж: многофакторный, АВС-анализ, анализ состояния работы с клиентами, результатов деятельности сотрудников, анализ клиентской базы;

11. Облегчение выполнения рутинных операций, интеграция с электронной почтой, подготовка отчетов, помощник ввода новых клиентов, поиск двойников клиентов, групповая обработка клиентов, фильтры;

12. База знаний по продажам, товарам, конкурентам, сервису, структурирование информации, поиск по ключевым словам, быстрый доступ к информации;

13. Защита информации, настройка для пользователей прав доступа к информации, обеспечение доступа пользователей только к информации по своим клиентам.

Сегодня термин CRM не сходит со страниц деловой прессы и Интернет-порталов. Почти в любом книжном магазине вы можете найти с десяток книг, так или иначе затрагивающих вопросы управления взаимоотношениями с клиентами.

Множество пособий, начиная от «CRM для чайников» до увесистых фолиантов западных бизнес-гуру, напичканных англоязычной «продвинутой» терминологией, обещают немедленный рост продаж и повышение уровня лояльности клиентов. Кажется, что стоит только купить «волшебную» CRM-систему, и ваш бизнес сразу станет прозрачным, понятным и клиентоориентированным.

Другие издания и статьи, наоборот, говорят о несостоятельности очередной искусственно раскрученной технологии «из трех букв». В Интернете можно найти немало публикаций о том, что CRM – это очередная красивая «замануха» бизнес-консультантов, обвешенная модной западной терминологией, а на деле CRM-система – это не более чем простая электронная записная книжка с контактами клиентов. Не менее известные западные авторы в своих публикациях утверждают, что CRM-системы на самом деле просто не работают…

Что же такое CRM? И, самое главное, есть ли от него реальная польза бизнесу? Компетентный ответ вы найдете в книге Алексея Кудинова «CRM:Российская практика эффективного бизнеса». В книге автор постарался ответить на эти два главных вопроса. Различные аспекты технологии CRM описаны простым и понятным языком. Приведены конкретные, подробные примеры из российской практики использования CRM.

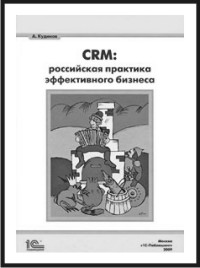

Книга адресована широкому кругу читателей: владельцам бизнеса, руководителям и менеджерам компаний, которые задумываются о внедрении CRM-технологий или уже выбрали и внедряют CRM-систему у себя на предприятии, консультантам по внедрению CRM-систем. Книга позволяет за короткое время и в сжатом виде освоить теорию и практику применения клиентоориентированных технологий в бизнесе.

Специалисты отдела продаж фирмы КАМИН на семинаре-презентации подробно рассказали собравшимся о возможностях представленной программы и о плюсах автоматизации отношений с клиентами в средних и крупных компаниях, занимающихся продажами товаров и услуг.

Фирма КАМИН оказывает профессиональную поддержку в вопросах внедрения CRM-системы от подбора решения до внедрения.

Заказать демонстрацию «1С:CRM ПРОФ», а также приобрести книгу «CRM:Российская практика эффективного бизнеса», вы можете в отделе продаж КАМИНа

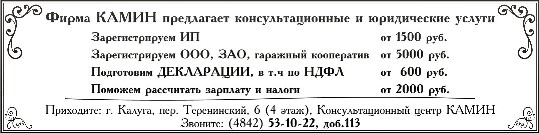

г. Калуга, пер. Теренинский, 6а

телефон (4842) 53-10-22

e-mail sales@kamin.kaluga.ru

Двойная поддержка пользователей 1С

Проект информационно-технологического сопровождения пользователей экономических программ 1С действует уже более 10 лет. С самого начала он задумывался как оперативная и расширенная помощь пользователям программ, поэтому в составе каждого выпуска есть не только обновления к программам, но и консультации специалистов 1С по ведению учета в программах, свежая бухгалтерская пресса, правовая система для руководителей предприятий и юристов.

Какими дополнительными привилегиями могут воспользоваться подписчики ИТС? Компания 1С предлагает пользователям, оформившим подписку на ИТС, большой спектр услуг. В первую очередь, это возможность обратиться в затруднительной ситуации к консультантам «горячей линии» 1С с вопросом по работе в программе.

Интернет-поддержка пользователям «1С:Предприятия» версий 7.7 и 8 оказывается на сайте 1С. С него они могут оперативно скачивать релизы к программам по мере выхода — и подписка на ИТС все-таки не утратит смысл, ведь обновления едва ли составляют десятую часть важных материалов каждого выпуска.

Пользователи, оформившие платную подписку на ИТС Проф, имеют возможность получать бесплатные консультации у аудиторов (авторов «Справочника хозяйственных операций», серий справочников «Построчно и подробно», «Подробности учета») по вопросам бухгалтерского учета и налогообложения. Также они получают доступ к базе знаний отдела технической поддержки, где можно найти ответы на большинство типовых вопросов пользователей программ 1С, не дожидаясь разъяснений специалистов линии консультаций компании 1С.

Немножко о любви к подписчикам ИТС

Поддерживая свою репутацию первого среди партнеров 1С в Калужском регионе, Фирма КАМИН объявляет о вступлении в действие Программы лояльности для пользователей программ «1С:Предприятие» версий 7.7 и 8, имеющих действующую подписку на ИТС.

Каждая организация, ИП, частное лицо, оформившее впервые или в рамках продления подписку на ИТС в фирме КАМИН, отныне будет получать сертификат, официально закрепляющий его право на участие в Программе лояльности.

Обладатели Сертификатов получают право на:

1/ первоочередное информирование обо всех мероприятиях, проводимых фирмой КАМИН, и приоритетное участие в них

2/ бесплатное получение ежемесячной газеты «Новости от КАМИНа»

3/ первоочередное рассмотрение обращений и запросов, сделанных по электронной почте, на «горячую линию» КАМИНа

Подписчики ИТС, получившие Сертификат в фирме КАМИН, получают весомые скидки при последующих обращениях в фирму:

• на курсы Учебного центра — 3-5% от стоимости обучения

• на консалтинговые услуги — 3-5% от суммы счета

• на приобретение программ делового назначения (кроме «1С:Предприятия») - 3%

Самые дисциплинированные подписчики смогут продлевать абонемент ИТС Проф со скидкой до 12%.

Более подробно об информационно-технологическом сопровождении Вам расскажут в Отделе сопровождения фирмы КАМИН по телефону (4842) 53-10-22. Можно обращаться за информацией и по электронной почте its@kamin.kaluga.ru, по icq 554874451.

В фирме КАМИН завершается работа по разработке программного продукта «КАМИН:Общепит» на платформе «1С:Предприятие 8».

Разработчики приглашают организацию, занимающуюся общественным питанием и работающую на «1С:Бухгалтерии 8», для тестирования программы в реальных условиях.

Условия сотрудничества выгодные!

О готовности участвовать в тестировании программы напишите по адресу kamin@kaluga.ru

Скоро – «мужской день», официальный праздник защитников Отечества, всех воинов. Вполне естественно, что 23 февраля поздравляют прежде всего тех мужчин, которые прошли нелегкую армейскую школу или воевали в боевых условиях.

Мы хотим задать вопрос: а как же «воины» профессии, те люди, которые постоянно шлифуют свои навыки и не дают пропасть российской армии? Наша шуточная речь – о бухгалтерах-мужчинах. Очень часто именно мужчины работают начфинами воинских частей.

Защитнику бухгалтерии Отечества подарите программу «1С:Предприятие 8. Воинская часть»!

Программа поможет автоматизировать ведение бухгалтерского учета в учреждениях Министерства обороны и других силовых министерствах и ведомствах, финансируемых из федерального бюджета и ведущих учет по Плану счетов бюджетного учета.

При разработке программы учтены требования приказов Министерства обороны РФ о классификации расходов по бюджетной смете МО, о формах документов, используемых в финансово-хозяйственной деятельности Вооруженных сил РФ, о финансовом обеспечении и особенностях бюджетного учета в Вооруженных силах РФ.

Подробнее о программе мы расскажем вам в Отделе продаж фирмы КАМИН – обращайтесь (4842) 53-10-22

- Здравствуйте. Мы работаем в программе КАМИНа по расчету зарплаты, в версии 3.0. Наша организация находится на смешанном режиме налогообложения, применяем общую систему налогообложения+ЕВНД. В прошлом году при формировании свода отчислений и налогов мы видели разбивку базы и налогов по режимам. В этом году в новом своде такой расшифровки не видим, а нам она очень нужна. Просьба доработать свод или указать, что мы не так делаем.

- Свод отчислений и налогов изменился, в настройке свода появилась новая группировка «Налоговый режим». Установите флажок в строке с данной группировкой для получения данных в разрезе по налоговым режимам.

Бесплатная Линия консультаций по программам КАМИНа

(4842) 59-18-44; e-mail: hotline@kamin.kaluga.ru