| Новости от «КАМИНа» | |

| Информационный бюллетень | № 100 март 2009 г. |

Уважаемый читатель!

Вот и вышел юбилейный номер «Новостей от КАМИНа» - Вы держите в руках (или читаете с экрана компьютера) 100-ый выпуск нашей газеты. Может быть, Ваше знакомство с ней началось с самого первого номера? Он вышел в марте 2000 года приложением к газете «Прогрессивный бухгалтер». Прошло время, и «Новости от КАМИНа» стали самостоятельным изданием, обрели свое лицо и своих поклонников. Нам говорят, что газету ждут каждый месяц и прочитывают насквозь, «от корки до корки». Вот почему мы продолжаем работать для Вас!

В течение 9 лет наша газета была бесплатной для подписчиков и даже бесплатно доставлялась в офисы. Сложившаяся экономическая ситуация заставляет нас искать пути снижения себестоимости газеты. Поэтому со следующего месяца изменяются некоторые условия подписки. Как и прежде, подписчики смогут получать свежую газету по электронной почте или читать и скачивать ее с нашего сайта, или бесплатно брать номера газеты в нашем офисе. А вот за доставку бумажной версии нашей газеты к вам в офис мы будем брать небольшую плату. Надеемся на понимание и призываем вас присоединяться к прогрессу и переходить на электронную версию газеты.

А еще в этом году фирма КАМИН отмечает 15-летие своей работы в качестве 1С:Франчайзи. Приходите на наши мероприятия, участвуйте в акциях — и, разумеется, получайте подарки!

Желаем Вам, наш читатель, достичь самых больших профессиональных успехов вместе с газетой «Новости от КАМИНа».

Главный редактор,

Борис Тупицын

Новая форма отчетности по добровольному пенсионному страхованию

Мы уже писали об изменениях пенсионного страхования в 2009 году. В частности, любой сотрудник имеет право перечислять часть своей зарплаты на счет Пенсионного фонда РФ для того, чтобы после выхода на пенсию получать пенсию в увеличенном размере.

Для этого сотрудник подает заявление работодателю о сумме или проценте удержания из его зарплаты, а работодатель перечисляет эту сумму в Пенсионный фонд РФ. Но работодатель должен еще и отчитываться перед ПФ РФ о перечисленных суммах. Поэтому Правление Пенсионного фонда РФ издало Постановление от 12 декабря 2008 года № 322п, которым утвердило форму ДСВ-3 - «Реестр застрахованных лиц, за которых перечислены страховые взносы на накопительную часть трудовой пенсии и уплачены взносы работодателя».

Эту форму (если у вас есть сотрудники, которые подали заявление о добровольном перечислении части своей зарплаты в ПФ РФ), нужно будет представлять в органы Пенсионного фонда ежеквартально в бумажном или электронном виде. В программах фирмы 1С и фирмы КАМИН эта возможность будет реализована.

Вот новая забота — вставать на учет по ЕНВД

Приказом ФНС от 14 января 2009 года № ММ-7-6/5 утверждены формы заявлений о постановке на учет и снятии с учета организаций и индивидуальных предпринимателей в качестве налогоплательщиков ЕНВД.

Это связано с изменением с 1 января 2009 года пунктов 2 и 3 статьи 346.28 НК РФ, согласно которым налогоплательщик ЕНВД обязан встать на учет в налоговом органе по месту осуществления предпринимательской деятельности, а по видам деятельности, которые осуществляются в пределах нескольких муниципальных образований (транспортные услуги, развозная торговля и т.п.) - по месту нахождения организации или месту жительства предпринимателя.

В соответствии с новой редакцией этого пункта организации или предприниматели подают в налоговые органы в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей налогообложению ЕНВД, заявление о постановке на учет по форме ЕНВД-1 или ЕНВД-2.

Налоговый орган в течение пяти дней со дня получения заявления выдает уведомление о постановке на учет организации или предпринимателя в качестве налогоплательщика ЕНВД.

Снятие с учета при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, осуществляется на основании заявления, поданного в налоговый орган по форме ЕНВД-3 или ЕНВД-4 в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой ЕНВД.

В заявлении нужно указывать по кодам все виды деятельности, и по каждому — место ее осуществления.

В 2008 году обязанности вставать на учет отдельно по ЕНВД не было. В 2009 году у многих «вмененщиков» возникнет дополнительная обязанность — при каждом изменении видов деятельности (появление новых, прекращении действующих) или при появлении новых точек (киосков, магазинов) или закрытии их подавать заявление в налоговую инспекцию.

Без комментариев

ПИСЬМО Минфина России от 30.01.2009 № ШС-22-3/83

О порядке применения пункта 7 статьи 346.18 Налогового кодекса Российской Федерации

В связи с внесением Федеральным законом от 22.07.2008 N 155-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации", вступившим в силу с 01.01.2009, изменений в пункт 7 статьи 346.18 Налогового кодекса Российской Федерации, устанавливающий порядок переноса убытка, полученного по итогам предыдущих налоговых периодов, на будущие налоговые периоды, Федеральная налоговая служба сообщает, что налогоплательщики, применяющие упрощенную систему налогообложения и использующие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе будут применить новый порядок учета убытков, полученных в предыдущих налоговых периодах, при исчислении налоговой базы по итогам за 2009 год.

Вышеуказанная позиция ФНС России согласована с Департаментом налоговой и таможенно-тарифной политики Минфина России.

Доведите данное письмо до нижестоящих налоговых органов, а также до налогоплательщиков.

Действительный государственный советник Российской Федерации 2 класса С.Н.Шульгин

Новая форма Книги учета для УСН

Приказом Минфина от 31 декабря 2008 года № 154н утверждена новая форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и порядок ее заполнения.

Изменения в самой форме Книги незначительны. Они учитывают изменения, внесенные в налоговое законодательство Федеральным законом от 22 июля 2008 года № 155-ФЗ, о котором мы писали ранее («Новости от КАМИНа», сентябрь 2008 года).

На титульном листе исключено упоминание об уведомлении о возможности применения УСН. Разделы I (доходы и расходы) и II (расчет расходов на приобретение основных средств) не изменились.

В раздел III (расчет суммы убытка) внесен ряд изменений.

В строке 130 в 2008 году отражалась «Сумма убытка по коду стр.010, уменьшающая (но не более чем на 30%) налоговую базу на налоговый период по коду стр.120». В связи с изменением законодательства с 2009 года можно включать в расходы всю сумму убытка. Поэтому в строку 130 теперь должна включаться «Сумма убытков, на которую налогоплательщик фактически уменьшил налоговую базу за истекший налоговый период (в пределах суммы убытков, указанных по стр.010)». То есть в строку 130 можно включить сумму убытка полностью, но не более суммы в строке 010.

Изменено наименование строки 140. В прежней редакции было «Сумма убытка за предыдущий налоговый период (код стр.041 справочной части Раздела I Книги учета доходов и расходов за предыдущий налоговый период)». В новой редакции стало «Сумма убытка за истекший налоговый период (код стр.041 справочной части Раздела I Книги учета доходов и расходов)». По нашему мнению, Минфин исправил грубую ошибку, которая была в прежней редакции Книги, поскольку при расчете в строке 150 нужно учитывать убыток истекшего налогового периода, а не прошлого, который уже учтен в строке 010. Если у вас есть убыток в 2008 году, то нужно быть внимательным при заполнении этой строки в Книге учета доходов и расходов.

Есть некоторые изменения и дополнения в Порядке заполнения Книги учета.

Регламентирован порядок представления в налоговые органы по истечении налогового периода Книги, которая ведется в электронном виде и выводится на бумажные носители. В прежнем порядке заполнения срока представления Книги в налоговый орган не было установлено.

Книга учета доходов и расходов, ведение которой в течение налогового периода осуществлялось в электронном виде, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговый орган для заверения должностным лицом налогового органа не позднее срока, установленного для представления налоговой декларации по итогам налогового периода статьей 346.23 Налогового кодекса Российской Федерации.

Это значит, что Книгу учета можно представлять в налоговый орган независимо от представления декларации, в том числе и после ее представления, важно, что до истечения срока представления декларации.

Уточнен порядок заполнения графы 4 Раздела I - «Доходы». В 2008 году в эту графу включались все доходы, определяемые в соответствии со статьей 249 Налогового кодекса РФ, и внереализационные доходы, определяемые в соответствии со статьей 250 НК.

Теперь некоторые доходы не включаются, а именно:

• доходы, указанные в статье 251 НК РФ;

• доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 НК РФ (дивиденды и проценты полученные);

• доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 НК РФ (выигрыши, призы, дивиденды, проценты полученные).

Организации, которые до перехода на УСН при исчислении налога на прибыль использовали метод начислений, при переходе на УСН в графе 4 на дату перехода отражают суммы, полученные до перехода на УСН в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на УСН.

Не включаются в доходы денежные средства, полученные после перехода на УСН, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций.

Согласно прежнему порядку графа 5 раздела I – «Расходы» - заполняется только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

В новом порядке заполнения Минфин дал право заполнять графу 5 и тем налогоплательщикам, которые применяют упрощенную систему налогообложения с объектом налогообложения в виде доходов. Зачем это сделал Минфин, остается загадкой. Понятно, что никакого смысла заполнять ненужную графу нет.

Порядком подробно регламентирован учет расходов по основным средствам и нематериальным активам. С 2008 года в качестве расходов можно учитывать также расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств. Они учитываются так же, как и расходы на приобретение и создание основных средств и нематериальных активов.

Приказ Минфина опубликован 4 марта 2009 года, вступает в силу через месяц после опубликования и распространяется на правоотношения, возникшие с 1 января 2009 года. Но если налогоплательщик до 4 апреля 2009 года зарегистрировал Книгу учета по старой форме, то заводить новую Книгу и регистрировать ее не потребуется. Это подтверждается совместным письмом Минфина и ФНС России от 29 декабря 2008 года № ШС-6-3/978.

Можно ли арендатору зачесть НДС по коммунальным платежам?

Миллионы предприятий арендуют для своей работы помещения. И все они сталкиваются с вопросом учета коммунальных расходов, связанных с арендой (электроэнергия, вода, канализация, телефон и т.п.). Такие расходы можно учитывать как уменьшающие налогооблагаемую базу по налогу на прибыль. Но в суммах оплаты этих расходов, как правило, есть суммы НДС. Можно ли их поставить к зачету при исчислении НДС?

Точка зрения налоговых органов однозначна — нельзя! Она постоянно проводится в письмах ФНС и Минфина, и изложена, в частности, в Письме Минфина от 24 марта 2007 года № 03-07-15/39. Вот как аргументирует свою позицию Минфин.

В соответствии с подпунктом 1 пункта 1 статьи 146 Налогового кодекса Российской Федерации (далее - Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг, передаче имущественных прав) на территории Российской Федерации, по которым выставляются счета-фактуры.

По коммунальным услугам, услугам связи, а также услугам по охране и уборке арендуемых помещений в рамках вышеуказанных договоров счета-фактуры арендодателями арендаторам не выставляются, поскольку реализация данных услуг арендодателем не производится. Соответственно, при получении денежных средств, перечисленных арендатором арендодателю в целях компенсации расходов арендодателя по оплате указанных услуг, объекта налогообложения налогом на добавленную стоимость не возникает.

Одновременно необходимо учитывать, что согласно пункту 1 статьи 169 Кодекса документом, служащим основанием для принятия налога на добавленную стоимость к вычету, является счет-фактура. Поэтому в связи с отсутствием соответствующих счетов-фактур суммы налога по вышеуказанным услугам в рассматриваемом случае к вычету у арендатора не принимаются.

25 февраля 2009 года Президиум Высшего Арбитражного Суда РФ принял важное Постановление, которое идет вразрез с позицией финансистов (по делу № А76-24215/2007-42-106).

Инспекция ФНС по Центральному району города Челябинска привлекла к налоговой ответственности Управляющую компанию «Офис-Центр» в части доначисления 503 350 руб. НДС и 4 893 руб. налога на прибыль, начисления соответствующих сумм пеней и штрафа по пункту 1 статьи 122 Налогового кодекса Российской Федерации, а также в части привлечения к ответственности в виде взыскания 5 000 рублей штрафа по пункту 1 статьи 120 Налогового кодекса Российской Федерации.

Принимая решение о привлечении общества к налоговой ответственности, инспекция исходила из того, что расходы по электроэнергии и коммунальным услугам не относятся к арендным платежам. Фактически эти услуги были оказаны арендодателю, который переоформил счета-фактуры, предъявив их к оплате обществу-арендатору помещения. И поскольку в данном случае имеет место фактическое возмещение арендодателю стоимости платежей по энерго-, тепло- и водоснабжению, инспекция посчитала, что у общества отсутствует право на налоговый вычет сумм налога на добавленную стоимость, относящегося к таким услугам.

Компания обратилась в арбитражный суд, который в основном удовлетворил ее требования. Налоговая инспекция не согласилась с решением суда, обжаловала его, но и суды апелляционной и кассационной инстанций поддержали налогоплательщика.

Удовлетворяя заявление общества, суды исходили из того, что обществом соблюдены установленные законодательством о налогах и сборах условия для применения налоговых вычетов по налогу на добавленную стоимость.

Статья 171 НК РФ предусматривает, что вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации, в отношении товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения.

Согласно статье 172 Кодекса налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), документов, подтверждающих фактическую уплату сумм налога. При этом вычетам подлежат суммы налога, которые предъявлены налогоплательщику и уплачены им при приобретении товаров (работ, услуг), после принятия на учет указанных товаров (работ, услуг) и при наличии соответствующих первичных документов.

Коммунальные услуги и электроэнергия были потреблены непосредственно обществом, их оплата осуществлена на основании счетов-фактур, выставленных арендодателем, в которых отдельной строкой выделены суммы налога на добавленную стоимость, что налоговым органом не оспаривается.

Перевыставление счетов-фактур арендодателем арендатору (налогоплательщику) не противоречит нормам гражданского и налогового законодательства. При таких обстоятельствах суды указали, что все установленные статьями 171, 172 Кодекса условия для применения налоговых вычетов по налогу на добавленную стоимость обществом соблюдены.

Ввиду вышеизложенного, суды признали недействительным решение инспекции по эпизоду предъявления к налоговому вычету 491 882 руб. НДС, уплаченного арендатору при расчетах за потребленные коммунальные услуги и услуги по энергоснабжению по договору аренды помещения.

Президиум ВАС РФ рассмотрел это дело в порядке надзора и оставил в силе решения арбитражных судов.

Таким образом, НДС по коммунальным платежам можно принимать к вычету. Конечно, при этом должны быть соблюдены требования НК РФ — арендодателем должны быть выставлены счета-фактуры на коммунальные услуги с выделением в них сумм НДС.

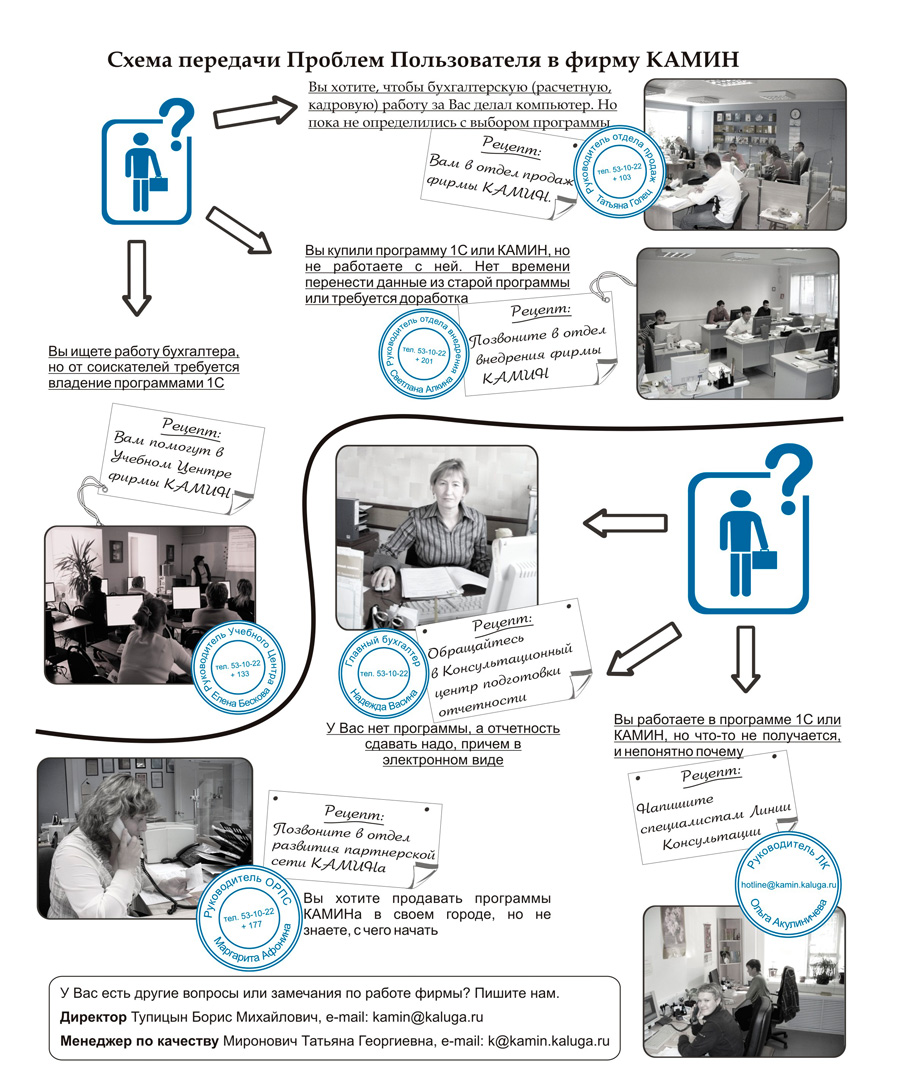

Дорогой юбилей!

Вот мы тебя и дождались. Не каждая газета доживает до такого возраста. А Мы Дожили! К тому же отмечаем в этом году и 15-летие франчайзинговой деятельности КАМИНа.

Не нам первым, конечно, в свете «круглых чисел» хочется рассказать о том, какие мы замечательные, умные, профессиональные и отзывчивые, каких успехов мы достигли... Не нам первым? Вот и не станем этого делать. Пусть у каждого сложится свое мнение о программах и о самой фирме КАМИН.

А мы пока предлагаем вам небольшое пособие по работе с фирмой КАМИН.