Особенности применения льготного тарифа по страховым взносам

|

В Письме от 15 сентября 2011 года № 3333-19 Минздравсоцразвития России разъяснило некоторые особенности применения льготного тарифа по страховым взносам. В соответствии с законодательством некоторые предприятия имеют право на льготные тарифы по страховым взносам. В частности, к ним относятся организации, применяющие УСН, осуществляющие виды деятельности, поименованные в пункте 8 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ. Для таких организаций установлен пониженный тариф страховых взносов на обязательное пенсионное страхование в размере 18 процентов при общем совокупном тарифе в государственные внебюджетные фонды в размере 26 процентов. Применение пониженного тарифа возможно при условии, что доля выручки от льготируемой деятельности, составляет не менее 70 процентов. В письме рассмотрен случай, когда у предприятия доля выручки от этого вида деятельности в первом квартале 2011 года оказалась более 70 процентов в общей сумме выручки, в первом полугодии 2011 года – меньше 70 процентов, по итогам 9 месяцев 2011 года окажется более 70 процентов. Минздравсоцразвития разъяснило, что право на применение льготного тарифа нужно определять по итогам каждого отчетного периода, то есть 1-й квартал, 1-е полугодие, 9 месяцев, год. Если по итогам отчетного периода доля выручки от льготируемой деятельности меньше 70 процентов, то льготу применять нельзя с начала года. |

|

В рассматриваемом в письме случае организация по итогам первого квартала имела право на льготу и применила льготный тариф. По итогам 1-го полугодия доля выручки от льготируемой деятельности стала меньше 70 процентов. Следовательно, организация должна пересчитать с начала года суммы страховых взносов по полному тарифу, доплатить разницу, а также уплатить пени.

По итогам 9 месяцев доля выручки от льготируемой деятельности снова стала больше 70 процентов. Теперь нужно снова пересчитать страховые взносы с начала года по льготному тарифу, суммы переплаты зачесть в счет будущих платежей либо потребовать возврата. О том, можно ли вернуть уплаченные пени по итогам полугодия, чиновники скромно умалчивают

Корректировочные счета-фактуры

Федеральным законом от 19 июля 2011 года № 245-ФЗ внесены изменения в статьи 168 и 169 Налогового кодекса РФ , в частности, введено новое понятие «корректировочный счет-фактура» и установлен порядок его составления и выставления. Этот порядок вступил в силу с 1 октября 2011 года.

Этим же законом внесены изменения и дополнения в статьи 154, 170, 171 и 172 НК РФ, согласно которым установлен порядок исчисления налоговой базы, применения налоговых вычетов и восстановления налога, ранее заявленного к вычету, при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

В связи с этим ФНС РФ выпустила письмо от 28 сентября 2011 года № ЕД-4-3/15927, в котором разъяснила особенности применения нового порядка.

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения их цены (тарифа) и (или) уточнения их количества (объема) продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, подтверждающих эти изменения.

До утверждения формы корректировочного счета-фактуры Правительством РФ в письме рекомендуется применять форму, придуманную ФНС РФ. Форма довольно сложная, содержит 23 графы.

В письме подробно разъясняется, как регистрировать корректировочный счет-фактуру в разных случаях. Продавец регистрирует его в книге продаж в случае изменения стоимости товаров (работ, услуг) в сторону увеличения. А при изменении стоимости в сторону уменьшения корректировочный счет-фактура регистрируется в книге покупок.

У покупателя все наоборот. Если стоимость товаров изменилась в сторону увеличения, то корректировочный счет-фактура регистрируется в книге покупок, а если в сторону уменьшения, то в книге продаж

Резервы на оплату отпусков — что нового?

|

Один из наиболее часто встречающихся вопросов в последнее время — как отражать в учете и в программах данные, связанные с так называемыми резервами на оплату отпусков. Эти вопросы появились после вступления в силу приказа Минфина РФ от 24 декабря 2010 года № 186н. Напомним, что этим приказом были внесены многочисленные изменения в нормативные правовые акты по бухгалтерскому учету, в частности был признан недействующим пункт 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Министерства финансов РФ от 29 июля 1998 года № 34н. В указанном пункте, в частности, говорилось о том, что «в целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на предстоящую оплату отпусков работникам». Поскольку этот пункт был отменен, у бухгалтеров естественно возникает вопрос: что же делать с такими резервами. В бухгалтерской периодике и в Интернете можно найти множество рекомендаций, часто выражающих взаимоисключающие точки зрения. Попробуем разобраться в этом вопросе. Начнем с налогового учета. Порядок учета расходов на формирование резерва предстоящих отпусков регламентируется статьей 324.1 Налогового кодекса РФ. В правилах налогового учета ничего не изменилось. Создание резервов на оплату отпусков является правом, а не обязанностью налогоплательщика. Поэтому многие предприятия таким правом не пользуются. Временную экономическую выгоду от такого резерва предприятие может получить в первом полугодии, если сотрудники в основном отправляются в отпуск летом. В целом по году никакой выгоды от создания резерва нет. |

|

|

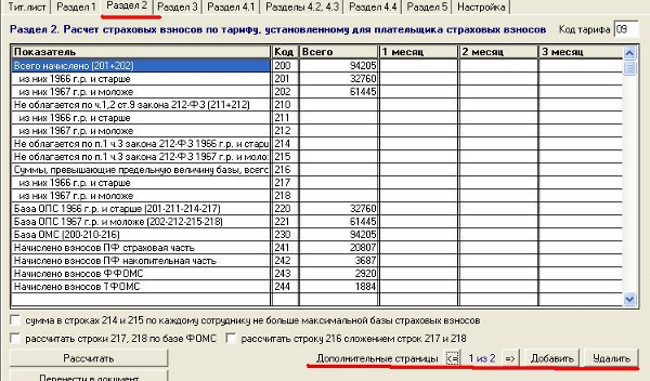

Правила формирования резерва на предстоящую оплату отпусков довольно просты. Налогоплательщик обязан составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов во все фонды обязательного страхования с этих расходов. При этом процент отчислений в указанный резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда. Например, предполагаемый ФОТ предприятия 10 миллионов рублей, а предполагаемая сумма отпускных 1,5 миллионов рублей. Процент отчислений в резерв на оплату отпусков будет равен 15 %. Далее налогоплательщик просто умножает ежемесячно сумму фактической оплаты труда и начисленных на нее страховых взносов на установленный процент и относит полученную сумму на счета учета расходов на оплату труда соответствующих категорий работников. На конец налогового периода налогоплательщик обязан провести инвентаризацию указанного резерва. Если сумма резерва оказалась больше фактически начисленных расходов, то разница включается состав налоговой базы текущего налогового периода. Если сумма резерва меньше фактически начисленных расходов, то разница включается в состав расходов. Теперь перейдем к бухгалтерскому учету. До 2011 года в соответствии с пунктом 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности предприятия имели право по своему усмотрению создавать либо не создавать резервы на оплату отпусков. Теперь этот пункт не действует. Имеют ли право и обязаны ли предприятия создавать такой резерв после признания недействующим пункта 72? По этому вопросу существуют разные точки зрения. По мнению некоторых специалистов предприятия обязаны создавать резерв на оплату отпусков, только теперь он называется оценочным обязательством. Сторонники этой точки зрения объясняют ее вступившим в действие Положением по бухгалтерскому учету ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Все фирмы обязаны создавать такой резерв. Исключение сделано только для малых фирм, которые не являются эмитентами публично размещаемых ценных бумаг (пункт 3 ПБУ 8/2010). Обоснование этой точки зрения следующее. Согласно пункту 4 ПБУ 8/2010 обязательство организации с неопределенной величиной и (или) сроком исполнения (оценочное обязательство) может возникнуть из норм законодательных и иных нормативных правовых актов. Согласно пункту 5 ПБУ 8/2010: Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий: а) у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать; б) уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно; в) величина оценочного обязательства может быть обоснованно оценена. Предоставление сотрудникам отпусков основано на правовом акте (Трудовом кодексе РФ), является обязанностью организации, влечет за собой уменьшение экономических выгод, которые могут быть оценены. Следовательно, предполагаемые суммы выплаты отпускных нужно относить к оценочным обязательствам. Дополнительным аргументом в пользу этой точки зрения является пункт 8 ПБУ 8/2010, согласно которому оценочные обязательства отражаются на счете учета резервов предстоящих расходов. То есть просто вместо резерва предстоящих расходов на оплату отпусков появилось оценочное обязательство по оплате предстоящих отпусков. По мнению других специалистов предприятия не обязаны создавать резерв на оплату отпусков. Аргументы сторонников этой точки зрения следующие. В ПБУ 8/2010 нет упоминания об отнесении предстоящих расходов на оплату отпусков к оценочным обязательствам, в том числе среди многочисленных примеров анализа обстоятельств с целью признания в бухгалтерском учете оценочного обязательства и примеров определения величины оценочного обязательства. Если бы Минфин считал, что резерв на оплату отпусков является оценочным обязательством, то в ПБУ 8/2010 такой распространенный вид обязательства был бы обязательно упомянут. Между подходами к резервированию ПБУ 8/2010 и предшествующего ему ПБУ 8/01 «Условные факты хозяйственной деятельности» (утратившего силу с 1 января 2011 г.) принципиальной разницы не наблюдается. Вместе с тем в прошлые годы возможность применения ПБУ 8/01 к резервам на оплату отпусков (а соответственно и необходимость создания таких резервов) никогда не обсуждалась. Согласно пункту 9 ПБУ 8/2010 «условное обязательство возникает у организации вследствие прошлых событий её хозяйственной жизни, когда существование у организации обязательства на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией». Предоставление отпусков в будущем организация в соответствии с ТК РФ должна не только контролировать, но организовывать, составляя график отпусков. Среди сторонников отнесения резервов на оплату отпусков к оценочным резервам также есть разногласия по способу их учета. Вот какие варианты предлагаются. Учет по старым правилам Согласно расчетов, резервы на оплату предстоящих отпусков с учетом страховых взносов начисляются ежемесячно и отражаются бухгалтерскими проводками: Дебет 20 (26, 44 и др.) с необходимой аналитикой по номенклатурным группам, статьям затрат, подразделениям и т. п., Кредит 96 с аналитикой «Резерв расходов на оплату отпусков». Фактические затраты на предоставление отпусков отражаются проводками Дебет 96, Кредит 70 (для оплаты труда) и Дебет 96, Кредит 69 (для страховых взносов). Учет по правилам МСФО 19 Применение международного стандарта МСФО 19 допустимо в соответствии с ПБУ 1/2008 «Учетная политика организации». В Стандарте МСФО 19 есть такое понятие, как «накапливаемые оплачиваемые отсутствия на работе». Это не что иное как отпуска. Затраты по ним могут быть перенесены на будущее и использованы в последующих периодах, в случае если они не были использованы полностью в текущем периоде. Фирма должна измерять ожидаемые затраты на оплату накапливаемых оплачиваемых отсутствий на работе как дополнительную сумму, которую она предполагает выплатить сотруднику за накопленные им отсутствия на работе на конец отчетного периода. Иными словами, на день начисления зарплаты за месяц фирма должна начислить и расходы на оплату «заработанных» сотрудником дней отпуска. По этим правилам организация ежемесячно начисляет по каждому сотруднику в резерв на оплату отпусков суммы пропорционально начисленной оплате труда и страховым взносам. Например, оплата сотрудника и страховые взносы составили за октябрь 2011 года 30 000 рублей. Сотрудник имеет право на отпуск продолжительностью 28 календарных дней. Каждый месяц сотрудник «зарабатывает» 28 / 12 = 2.33 календарных дня отпуска. В резерв нужно начислить сумму оплаты за эти дни (с учетом страховых взносов) 30 000 / 31 * 2.33 = 2258 рублей. Учет по правилам Налогового кодекса Отчисления в резерв расходов на оплату предстоящих отпусков в бухгалтерском и налоговом учете делаются одинаково — по правилам налогового учета. «Персонифицированный» учет Некоторые экстремалы от бухгалтерии предлагают такой способ. Учитывая, что на каждую отчетную дату (конец каждого месяца) у организации есть задолженность по оплате неотгулянных отпусков сотрудников, то сумму оплаты таких отпусков следует признать оценочным обязательством на эту дату. Сумму этого обязательства по каждому сотруднику можно посчитать следующим образом. Определим количество дней неиспользованного отпуска на отчетную дату по правилам, которые применяются при увольнении, затем определим сумму, которую выплатили бы сотруднику при увольнении, для этого нужно рассчитать средний заработок за 12 месяцев, предшествующих отчетной дате. При излишне использованном отпуске сумма будет отрицательной. Сумма оценочных обязательств по всем сотрудникам будет величиной резерва на оплату отпусков. Проводки по начислению и использованию резерва нужно делать по каждому сотруднику. Таким образом, какой-то конкретной, абсолютно безупречной рекомендации нет. Как сказал поэт, «думайте сами, решайте сами» |

|

Письмо ФСС РФ от 8 сентября 2011 года № 14-03-14/15-10022

Вопрос: C 1 июля 2011 года действует новая форма листка временной нетрудоспособности. Она утверждена приказом Минздравсоцразвития России от 26 апреля 2011 г. № 347н. В старой форме больничного листа при заполнении строки «ИТОГО (сумма к выдаче)» специалисты ФСС РФ разъясняли, что указывать этот показатель нужно за вычетом НДФЛ (письма от 29 декабря 2010 г. № 02-03-10/05-14665 и от 20 января 2011 г. № 4-03-09/05-74П). Разъясните пожалуйста, какую сумму пособия теперь нужно указывать в строке «ИТОГО начислено» нового больничного листа – с учетом НДФЛ или без.

Ответ: Заполнение листка нетрудоспособности производится в соответствии с главой IX «Заполнение листка нетрудоспособности» Порядка, утвержденного приказом Министерства здравоохранения и социального развития РФ от 29.06.2011 № 624н «Об утверждении Порядка выдачи листков нетрудоспособности» (далее - Порядок).

Согласно пункту 1 статьи 217 Налогового кодекса Российской Федерации (далее — НК РФ) пособия по временной нетрудоспособности подлежат обложению налогом на доходы физических лиц (далее — НДФЛ).

Руководствуясь пунктом 1 статьи 226 НК РФ, российские организации, от которых налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, исчисленную в соответствии со статьей 224 НК РФ.

На основании пункта 66 Порядка при заполнении раздела «ЗАПОЛНЯЕТСЯ РАБОТОДАТЕЛЕМ» в строке «ИТОГО НАЧИСЛЕНО □□□□□□ р.□□ к.» указывается общая сумма, подлежащая выплате застрахованному лицу.

С учетом изложенного, в обозначенной строке работодатель должен указать размер пособия по временной нетрудоспособности после его уменьшения на сумму НДФЛ.

Следует иметь в виду, что в строке «Сумма пособия: за счет средств работодателя □□□□□□ р.□□ к. за счет средств Фонда социального страхования Российской Федерации □□□□□□ р.□□ к.» раздела «ЗАПОЛНЯЕТСЯ РАБОТОДАТЕЛЕМ» листка нетрудоспособности, размер пособия, исчисленный в порядке, установленном нормами Федерального закона от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», должен быть отражен в полном объеме без вычета сумм.

ВрИО руководителя Департамента страхования на случай временной нетрудоспособности и в связи с материнством Е.Б. Шмарева

Еще раз об экологических платежах

|

Мы не раз писали о незаконности взимания с большинства предприятий так называемой «платы за размещение твердых бытовых отходов». Еще одно подтверждение нашей точки зрения можно найти в Постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 12 июля 2011 года № 1752/11. ВАС РФ подтвердил неправомерность требований о внесении платы за размещение отходов с тех предприятий, которые отходы производят, но не размещают. Более того, ВАС РФ сделал важный вывод. Вступившие в законную силу судебные акты арбитражных судов по делам со схожими фактическими обстоятельствами, принятые на основании нормы права в истолковании, расходящемся с содержащимся в настоящем постановлении толкованием, могут быть пересмотрены на основании пункта 5 части 3 статьи 311 Арбитражного процессуального кодекса Российской Федерации, если для этого нет других препятствий. Таким образом, природопользователи, оштрафованные за невнесение платы за размещение отходов, но проигравшие свои иски в арбитражных судах, могут теперь подать заявления о пересмотре судебных актов. В соответствии с указанным в Постановлении пунктом 5 части 3 статьи 311 АПК РФ новым обстоятельством является, в частности, определение либо изменение в постановлении Президиума ВАС РФ практики применения правовой нормы, если в соответствующем акте ВАС РФ содержится указание на возможность пересмотра вступивших в законную силу судебных актов в силу данного обстоятельства. Именно такое указание содержится в Постановлении от 12 июля 2011 года № 1752/11. Значит, участник экологического спора, проигравший дело, вправе подать в арбитражный суд соответствующее заявление и добиться успеха |

|

Читаем «НоК» - получаем подарки!

ГКС (К) ОУ «Ермолинская школа-интернат VIII вида» - тысячный подписчик электронной версии газеты «Новости от КАМИНа»!

Первого июня фирма КАМИН объявила акцию для электронных подписчиков нашей газеты - «Тысячный подписчик НоК». За лето мы собрали заявки от 82-х организаций, пожелавших получать «Новости от КАМИНа» на свой электронный адрес. Приз каждому, кто подписался на газету в «последней сотне» — скидка 5 % на покупку любого программного продукта «КАМИН».

Второго сентября акция завершилась — у нашей электронной газеты появился 1000-й подписчик.

Очень приятно, что им стало государственное образовательное учреждение — Ермолинская школа-интернат. К нам в гости приехала Надежда Васильевна Лошадкина — заместитель директора школы, и рассказала нам о жизни школы и о сотрудничестве с фирмой КАМИН.

– В нашей школе живут и учатся 85 детей с ограниченными возможностями. Нашим ученикам непросто найти свое место в жизни, и мы стараемся им в этом помочь. Дети у нас очень хорошие — спокойные, вежливые, трудолюбивые. В школе они обучаются по облегченной программе, изучают русский язык и чтение, математику, историю, географию. Упор делается на трудовое обучение: мальчики учатся столярному делу, девочки - шитью. В школе много кружков: дети занимаются вышивкой, вязанием, лепкой, оригами. У нас пятидневка — выходные и каникулы ученики проводят дома. Благодаря финансированию из бюджета и спонсорской поддержке, условия проживания у наших воспитанников хорошие. Один из московских благотворительных фондов помог с ремонтом. Известная боровская художница Людмила Киселева дарит детям сладости, игрушки. Выпускники нашей школы-интерната поступают в средне-специальные учебные заведения.

– Давно ли ваша организация работает с программными продуктами «1С» и КАМИН?

– Около трех лет, с тех пор, как к нам пришла на должность главного бухгалтера Ольга Николаевна Любимова. Она приняла решение о сотрудничестве с фирмой КАМИН и приобретении программ «КАМИН:Расчет заработной платы. Версия 2.0» и «1С:Бухгалтерия 7.7 для бюджетных учреждений». Ольга Николаевна очень хорошо знает программы, сама их обновляет. С фирмой КАМИН мы постоянно поддерживаем контакт, наших бухгалтеров регулярно приглашают на обучение, семинары, презентации программ. Иногда бывает нужно задать вопрос по работе с программой, и наши специалисты обращаются на Линию консультаций. Впечатление от сотрудничества очень благоприятное: в КАМИНе работают не только компетентные, но и приветливые, доброжелательные сотрудники.

– Вы стали 1000-м электронным подписчиком газеты «Новости от КАМИНа». Ваш приз — скидка 10 % при покупке любой нашей программы. Что именно вы планируете приобрести?

– Мы решили перейти на новую версию программы для расчета зарплаты: «КАМИН:Расчет заработной платы для бюджетных учреждений. Версия 3.5». Так как мы работали с предыдущей версией, новую программу мы покупаем на льготных условиях, плюс призовая скидка — получается хорошая экономия бюджетных средств.

Кроме того, как и все государственные и муниципальные учреждения, мы переходим на «1С:Бухгалтерию государ-ственного учреждения 8». Эту программу мы также приобретаем на льготных условиях, в обмен на старую версию.

– Чем Вас заинтересовали «Новости от КАМИНа»?

– Мы только что подписались на газету, но, думаю, бухгалтерам она будет полезна. Здесь и обзоры актуальных нормативных документов, и ответы на вопросы по работе с программами КАМИН, и информация о мероприятиях, которые проводит КАМИН для своих клиентов

Программа «КАМИН:Зарплата для бизнеса 4.0» получила сертификат «1С:Совместимо!»

|

Программный продукт «КАМИН: Зарплата для бизнеса. Версия 4.0» получил сертификат «Совместимо! Система программ 1С:Предприятие» как конфигурация, разработанная в среде «1С:Предприятия 8.2» в обычном режиме. Продукт «КАМИН:Зарплата для бизнеса. Версия 4.0» предназначен для автоматизации расчета и начисления заработной платы, а также для ведения кадрового учета на предприятиях и в организациях любых форм собственности, в том числе применяющих специальные налоговые режимы - ЕНВД, УСН, ЕСХН. Новые релизы этого продукта выходят только для платформы «1С:Предприятие 8.2» |

|

Осваиваем информационные ресурсы вместе!

|

В распоряжении каждого пользователя программ «1С:Предприятие 8» есть уникальный информационный ресурс – ИТС (Информационно-технологическое сопровождение). Он содержит новости законодательства, годовую подборку материалов пяти экономических изданий, справочники по работе с программой, ответы на вопросы и многое другое. К сожалению, далеко не все бухгалтеры умеют пользоваться этими материалами, ошибочно считая, что ИТС служит только для обновления программы. Поэтому сотрудники отдела сопровождения фирмы КАМИН начали активную работу по обучению пользователей работе с информационными ресурсами. 27 сентября в Министерстве труда, занятости и кадровой политики Калужской области специалисты КАМИН провели первое выездное учебное занятие. Более 30 слушателей, среди которых были специалисты Министерства, городских и районных Центров занятости населения, получили подробную информацию по продукту ИТС и комплексным услугам, входящим в этот вид сопровождения. Центры занятости населения, как и другие государственные учреждения, сейчас переходят на новый программный продукт «1С:Бухгалтерия государственного учреждения 8», поэтому информационная и методическая поддержка, которую обеспечивает ИТС, бухгалтерам особенного необходима. В дальнейшем специалисты фирмы КАМИН планируют проводить вебинары, организовывать обучение на базе Учебного центра КАМИН и выездные курсы по заявкам пользователей. Каждый предпоследний четверг месяца в Учебном центре КАМИН будут проходить Дни обучения ИТС. Поскольку умение работать с программой обязательно включает еще и навыки использования информационных ресурсов, слушателям курса будет выдаваться сертификат о повышении квалификации. Информацию о ближайшем Дне обучения ИТС вы найдете на страницах нашей газеты и на сайте камин.рф. На сайте можно зарегистрироваться для участия в мероприятии. Обучение проводится бесплатно |

Октябрьский выпуск ИТС ПРОФ: актуальная информация

|

Новое в порядке исчисления НДС Основные изменения, связанные со вступлением в силу с 1 октября 2011 г. поправок, внесенных в Налоговый кодекс РФ Федеральным законом от 19.07.2011 № 245-ФЗ: 1) добавлены новые случаи восстановления НДС: при реализации товара на экспорт, а также при возмещении за счет субсидий затрат на оплату товара и уплату налогов при ввозе; 2) при возникновении суммовых разниц налоговая база у продавца и вычеты у покупателя не корректируются, эти суммы учитываются в доходах или в расходах; 3) вводится обязанность корректировки налоговых обязательств продавца и покупателя в случае изменения стоимости уже отгруженных товаров, которая осуществляется на основании корректировочного счета-фактуры |

|

Применение пониженных тарифов страховых взносов В письме от 05.09.2011 № 3180-19 Минздравсоцразвития России рассмотрело вопрос о том, с какого момента ИТ-организации могут применять пониженные тарифы страховых взносов, если все условия соблюдены уже в год их создания. По мнению Министерства, вновь созданная ИТ-компания может применять пониженные тарифы страховых взносов с месяца, в котором получен документ о государственной аккредитации, если с момента ее создания выполняются условия о доле дохода и средней численности работников. Порядок указания кодов ОКУД и КНД в бухгалтерской отчетности В Общероссийском классификаторе управленческой документации (ОКУД), утвержденном постановлением Госстандарта России от 30.12.1993 № 299, приведены наименования и кодовые обозначения унифицированных форм документов. Приказом Минфина России от 02.07.2010 № 66н установлены новые формы бухгалтерской отчетности Какие накладные заполнять при перевозке товаров? В письме от 20.07.2011 № 03-01/08-1980ис Минтранс России сообщил, что использование новой транспортной накладной не исключает также и применения накладных форм № 1-Т и № ТОРГ-12 Система «1С:Предприятие» - возможности программы ИТС ПРОФ – информация на каждый день Консультации аудиторов Переход к ресурсу ИТС ПРОФ осуществляется с Панели функций программы. На каждой закладке Панели функций встроен блок «Статьи на сайте ИТС» с тематической подборкой статей и строкой поиска. В тематической подборке предлагаются популярные статьи по теме. Таким образом, на рабочем столе пользователя Панели функций появился мощный инструмент информационно-технологической поддержки ИТС ПРОФ, который всегда под рукой |

|

|

||

|