|

||||

Расчет пособий в 2011 году — продолжение истории

Мы продолжаем следить за изменениями законодательства, касающимися расчета пособий по временной нетрудоспособности и в связи с материнством.

Законопроект, о котором мы писали в прошлом номере НоК, подписанный Президентом РФ, стал федеральным законом от 25 февраля 2011 года № 21-ФЗ. Напомним, что этим законом разрешено по заявлению работника рассчитывать пособие по беременности и родам и пособие по уходу за ребенком до 1,5 лет по правилам 2010 года.

Правительство РФ выпустило Постановление от 1 марта 2011 года № 120, которым изменило Постановление от 15 июня 2007 года № 375, регламентирующее особенности исчисления пособий. Таким образом, порядок расчета пособий приведен в соответствие с действующим законодательством.

Минздравсоцразвития России зарегистрировало в Минюсте Приказ от 17 января 2011 года № 4н «Об утверждении формы и порядке выдачи справки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год».

О чем это Постановление, ясно из названия. Справку обязаны выдавать увольняемому работнику без его просьбы все работодатели. Справка выдается в день увольнения, а при письменном обращении за справкой ранее уволенных — в течение 3 рабочих дней со дня обращения. Справка выдается по установленной этим приказом форме. В программах фирмы 1С и фирмы КАМИН справка заполняется автоматически.

Минздравсоцразвития России приказом № 20н от 24 января 2011 года утвердило форму и порядок направления запроса страхователя в территориальный орган страховщика для осуществления проверки сведений о страхователе, выдавшем застрахованному лицу справку о сумме заработной платы. О чем идет речь в этом приказе?

Если Вы, например, сомневаетесь в том, что справка, которую вам принес сотрудник с предыдущего места работы, подлинна, а сведения в ней достоверны, то Вы имеете право убедиться в достоверности данных, направив в свое отделение ФСС запрос по установленной этим приказом форме. Чиновники проверят данные справки и дадут вам ответ.

Еще один приказ Минздравсоцразвития России - № 21н от 24 января 2011 года, - утверждает формы документов, касающихся получения из территориального органа Пенсионного фонда РФ данных о заработной плате сотрудника на предыдущих местах работы.

Если сотрудник не смог представить работодателю справку о заработке с предыдущего места работы, то он подает ему заявление по установленной этим приказом форме, в котором он просит направить запрос в отделение ПФ РФ для получения этих сведений.

На основании этого заявления работодатель обязан направить запрос в территориальный орган Пенсионного фонда РФ по установленной приказом форме. Запрос нужно отправить не позднее двух рабочих дней после получения заявления сотрудника. По каждому месту работы каждого сотрудника направляется отдельный запрос.

Территориальный орган Пенсионного фонда направляет страхователю сведения о заработной плате сотрудника у соответствующего страхователя. Срок для ответа ПФ РФ установлен 10 дней, а если запрос получен в 1-м квартале, то ответ должен быть дан не позднее 1-го апреля текущего года. Сведения формируются на основании данных индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования.

Самое интересное, что таких сведений в ПФ РФ в настоящее время нет. Поэтому, как Пенсионный фонд будет указывать данные о зарплате, непонятно. В недрах Пенсионного фонда зреет проект еще одного отчета — СЗВ-6-3, в котором все страхователи будут ежегодно подавать в ПФ РФ сведения о зарплате всех застрахованных лиц. Но об этом отчете мы поговорим после его утверждения.

В программах фирмы 1С и фирмы КАМИН заявления сотрудника и запросы страхователя в ПФ РФ, предусмотренные этим приказом, формируются автоматически.

Новая форма 4-ФСС

Приказом Минздравсоцразвития России от 28.02.2011 № 156н утверждена форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма — 4 ФСС РФ), и порядок ее заполнения.

Новую форму нужно представлять для отчетности за 1-й квартал 2011 года, срок представления — не позднее 15 апреля 2011 года.

Счета-фактуры на аванс, если оплата и отгрузка в одном периоде

ФНС РФ выпустило Письмо от 3 марта 2011 года № КЕ-4-3/3790, в котором рассмотрело вопрос о выставлении счетов-фактур на полученные авансы.

В письме отмечается, что в соответствии с п. 1 ст. 167 НК РФ моментом определения налоговой базы по НДС является наиболее ранняя из дат: день отгрузки или день оплаты, частичной оплаты.

Пунктом 14 этой статьи установлено, что в случае, если моментом определения налоговой базы является день оплаты или частичной оплаты предстоящих поставок товаров (выполнения работ, оказания услуг), то на день отгрузки в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

ФНС делает вывод, что в этом случае налоговая база по НДС определяется дважды. При этом суммы налога, исчисленные налогоплательщиком с сумм полученной предоплаты на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ подлежат вычету в том налоговом периоде, в котором произведена отгрузка.

На сумму полученной оплаты налогоплательщик обязан составить счет-фактуру. Но если оплата и отгрузка произошла в одном налоговом периоде, то от такого счета-фактуры пользы нет: мы начисляем налог и тут же принимаем его к вычету. Однако ФНС настаивает, что счет-фактура нужен. Обосновывается это приказом Минфина России от 15.10.2009 № 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения», в соответствии с которым налогоплательщик отражает не только налоговую базу по сумме полученной предоплаты, но и налоговую базу по отгруженным товарам (работам, услугам) в счет этой предоплаты, а также заявляет к вычету сумму налога, исчисленную с этой предоплаты.

Согласно пункту 3 статьи 168 Кодекса, как при реализации товаров (работ, услуг), так и при получении сумм предоплаты выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки или со дня получения сумм предоплаты. При этом часто бывает, что отгрузка совершается до истечения 5-дневного срока на выставление счета-фактуры на аванс. Надо ли в этом случае выставлять счет-фактуру на сумму предоплаты? Казалось бы, никакого смысла в этом нет. Но ФНС утверждает — надо! В письме об этом говорится так.

Таким образом, вне зависимости от того, что в течение пяти календарных дней после получения налогоплательщиком налога на добавленную стоимость предоплаты под предстоящую поставку товаров (работ, услуг), приходящихся на один налоговый период, либо на разные налоговые периоды, производится отгрузка товаров (работ, услуг), счета-фактуры оформляются в двух экземплярах как на сумму полученной предоплаты, так и при отгрузке товаров (работ, услуг) в счет указанной предоплаты.

И даже приводится пример.

Вместе с тем, если налогоплательщиком налога на добавленную стоимость - продавцом в течение пяти дней с момента получения предоплаты под предстоящую поставку товаров (работ, услуг) в одном налоговом периоде произведена отгрузка этих товаров (работ, услуг) (например, предоплата получена 15 января – соответствующий счет – фактура оформлен 18 января, а товары в счет указанной предоплаты отгружены 19 января и счет-фактура выставлен 22 января), то соответствующие счета–фактуры регистрируются в книге продаж, предусмотренной постановлением Правительства РФ от 02.12.2000 № 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (далее – Правила).

При этом на основании пункта 13 Правил, счет-фактура, выставленный 18 января и зарегистрированный продавцом в книге продаж при получении суммы предоплаты в счет предстоящих поставок товаров (работ, услуг), регистрируются им в книге покупок с указанием соответствующей суммы налога на добавленную стоимость при одновременной регистрации в книге продаж счета-фактуры составленного при отгрузке этих товаров (работ, услуг).

Читая такие письма, хочется сделать вывод, что чиновники спят и видят, как бы загрузить бухгалтеров абсолютно бесполезной и ненужной работой.

Внесены изменения в правила бухгалтерского учета

Опубликован Приказ Министерства финансов РФ от 24 декабря 2010 года № 186н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу приказа Министерства финансов Российской Федерации от 15 января 1997 года № 3». Им внесены изменения в нормативные документы, регламентирующие правила ведения бухгалтерского учета. Вот некоторые из них.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном приказом Минфина РФ от 29 июля 1998 г. № 34н, признаны утратившими силу пункты 50 — 53, в которых подробно расписывалось, какие предметы не относятся к основным средствам, каким образом они учитываются в бухгалтерском учете, и как по ним начисляется амортизация.

Исключено положение об отнесении организационных расходов (расходов, связанных с образованием юридического лица) к категории нематериальных активов. Кроме того, исключено положение о том, что если невозможно определить срок полезного использования нематериального актива, то нормы амортизационных отчислений устанавливаются в расчете на двадцать лет.

Изменился подход к определению сомнительных долгов. Теперь в пункте 70 Положения это формулируется так:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Теперь резервы нужно будет создавать не по результатам инвентаризации всех долгов (эта норма исключена), а по каждому долгу отдельно.

Признан утратившим силу пункт 72 Положения, который определял порядок создания различных резервов: на оплату предстоящих отпусков, на выплату вознаграждения по итогам работы за год, на ремонт основных средств и других.

Утратил силу и пункт 81, в котором говорилось, что «доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов».

Из пункта 86 исключено положение о том, что годовая бухгалтерская отчетность должна представляться не ранее 60 дней по окончании отчетного года. Теперь можно ее представлять в любое время в течение 90 дней после окончания года. Не обязательно теперь и утверждать отчетность в порядке, установленном учредительными документами. Крайний срок публикации годовой бухгалтерской отчетности, если иное для отдельных случаев не предусмотрено законодательством, перенесен с 1 июня на 1 июля.

Исключены положения о порядке представления сводной бухгалтерской отчетности, они будут регламентированы отдельными нормативными актами Минфина.

Исключение отдельных пунктов Положения не означает, что утратившие силу нормы перестали действовать. Просто они есть в других нормативных документах, в основном, в различных ПБУ.

В Положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденном приказом Минфина РФ от 30 марта 2001 года № 26н, установлен новый лимит стоимости основного средства — 40000 рублей вместо 20000 рублей. Предметы стоимостью не более 40000 рублей могут отражаться в бухгалтерском учете в составе материально-производственных запасов.

Изменена дата ежегодной переоценки основных средств. Теперь она будет производиться не на начало, а на конец отчетного года. Результаты переоценки будут учитываться в бухгалтерской отчетности текущего года.

Внесены также изменения в следующие документы:

Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина РФ от 28 декабря 2001 г. № 119н,

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденное приказом Минфина РФ от 19 ноября 2002 г. № 114н,

Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные приказом Минфина РФ от 26 декабря 2002 г. № 135н,

Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 13 октября 2003 г. № 91н,

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденное приказом Минфина РФ от 27 ноября 2006 г. № 154н,

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденное приказом Минфина РФ от 27 декабря 2007 г. № 153н.

Приказ 186н вступает в силу с бухгалтерской отчетности 2011 года, поэтому отчетность 1 квартала нужно формировать с учетом внесенных изменений.

Без комментариев

Письмо ФНС РФ от 3 марта 2011 года № КЕ-3/3396

Федеральная налоговая служба сообщает, что до утверждения новой формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее - Декларация), а также порядка ее заполнения налогоплательщикам следует представлять в налоговые органы Декларации по указанному налогу по форме, утвержденной Приказом Минфина России от 22.06.2009 № 58н «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения» (зарегистрировано в Минюсте России 06.08.2009 N 14493).

При заполнении данной Декларации необходимо учитывать дополнения, внесенные Федеральным законом от 24.07.2009 N 213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» и вступившие в силу с 01.01.2010, в соответствии с которыми расширен перечень страховых взносов, на которые налогоплательщики вправе уменьшить налог, уплачиваемый в связи с применением упрощенной системы налогообложения.

К ним относятся следующие платежи:

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

на обязательное медицинское страхование;

на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Указанные страховые взносы, в зависимости от применяемого налогоплательщиком объекта налогообложения, включаются в состав расходов, учитываемых при определении налоговой базы, если выбран объект налогообложения в виде доходов, уменьшенных на величину расходов (подпункт 7 пункта 1 статьи 346.16 Налогового кодекса Российской Федерации (далее - Кодекс)), и отражаются по строке 220 «Сумма произведенных расходов за налоговый период раздела 2 Декларации, или уменьшают исчисленную сумму налога, при применении объекта налогообложения в виде доходов (абзац 2 пункта 3 статьи 346.21 Кодекса), и указываются по строке 280 «Сумма уплаченных за налоговый период страховых взносов на обязательное пенсионное страхование, а также выплаченных работникам в течение налогового периода из средств налогоплательщика пособий по временной нетрудоспособности, уменьшающая (но не более чем на 50%) сумму исчисленного налога» раздела 2 Декларации.

Действительный государственный советник Российской Федерации

3 класса Е.В. КОЗЛОВА

Руководителям и бухгалтерам государственных учреждений

В конце 2010 — начале 2011 года вышли нормативные акты, определившие новый порядок учета в государственных учреждениях. Изменения в законодательстве оказались настолько существенными, что потребовалась разработка нового программного продукта. В апреле 2011 года ожидается выпуск «1С:Бухгалтерии государственного учреждения 8», а в течение 2011 года все государственные учреждения должны будут перейти на этот программный продукт для ведения учета.

1 января 2011 года вступил в силу Федеральный закон от 8 мая 2010 года № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений», определивший типы государственных учреждений: автономные, бюджетные и казенные.

Еще один нормативный акт, вступивший в силу 1 января 2011 года - Приказ Минфина России от 01 декабря 2010 г. № 157н. Он утвердил Единый план счетов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкцию по его применению.

Согласно пункту 4 Приказа № 157н, утратил силу Приказ Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н «Об утверждении Инструкции по бюджетному учету». Новые правила действуют с 1 января 2011 года.

Для ведения учета каждым типом учреждений Приказами Минфина России (№ № 162н, 174н, 183н от 6, 16, 23 декабря соответственно) утверждены планы счетов и инструкции по их применению для государственных учреждений разных типов.

Требования, которые новые правила предъявляют к программным продуктам для автоматизации бухгалтерского учета, также изменились:

возросли требования к аналитическим резервам;

повышены требования к защите персональных данных.

В настоящее время в бюджетных организациях Калужской области используются преимущественно пакеты программ на платформе «1С:Предприятие 7.7».

Обращаем ваше внимание, что поддержка данных продуктов планируется фирмой 1С только до 01.01.2012 г. (Информационное письмо 1С №13179 от 04.03.2011), поэтому в течение 2011 года необходимо решить вопрос о переходе на новые программные продукты, соответствующие требованиям законодательства.

Для учреждений, которые используют в работе программный продукт на платформе «1С:Предприятие 8»: «1С:Бухгалтерия бюджетного учреждения 8». Фирма 1С рекомендует в 2011 году продолжить вести учет в той же программе до выхода нового программного продукта «1С:Бухгалтерия государственного учреждения 8», а затем, до конца 2011 года, осуществить переход на программу «1С:Бухгалтерия государственного учреждения 8» на льготных условиях (Информационное письмо №13028 от 31.01.2011).

Новый программный продукт для ведения бухгалтерского учета в государственных учреждениях всех типов, «1С:Бухгалтерия государственного учреждения 8», выйдет в апреле 2011 года. Начиная с 1 января 2012 года это будет единая программа для всех государственных учреждений. Регламентированную отчетность по новому законодательству можно будет формировать только в новой программе «1С:Бухгалтерия государственного учреждения 8».

Программа «1С:Бухгалтерия государственного учреждения 8» предназначена для автоматизации бухгалтерского учета государственных учреждений любого типа:

казенных,

автономных,

всех видов бюджетных.

В программе «1С:Бухгалтерия государственного учреждения 8» учтена потребность в централизации учета. Для бюджетных и автономных учреждений предусмотрено также ведение обособленного учета по полномочиям получателя бюджетных средств на отдельном балансе.

Важное преимущество новой программы «1С:Бухгалтерия государственного учреждения 8»: возможность обеспечить защиту персональных данных до 1 Класса включительно (в соответствии с требованиями Федерального закона РФ от 27.07.2006 г. № 152-ФЗ «О персональных данных»). Платформа «1С:Предприятие 8.2», на которой разработана программа, получила сертификат ФСТЭК на защиту до 1 Класса включительно.

Для совместного использования с «1С:Бухгалтерия государственного учреждения 8» рекомендуем программу «КАМИН:Расчет заработной платы для бюджетных учреждений. Версия 3.5», которая полностью соответствует предъявляемым требованиям и широко используется в государственных учреждениях, так как проста и удобна в использовании.

На основании вышеизложенного вам необходимо:

проинформировать подведомственные учреждения, которые ведут учет на «1С:Предприятии 7.7», о прекращении ее поддержки;

запланировать расходы, связанные с переходом на новую систему учета.

Фирма КАМИН, являясь партнером фирмы 1С, готова оказать всестороннюю поддержку при переходе на новый порядок учета. Мы можем предоставить комплекс услуг по поставке, внедрению и сопровождению новых программ, обучить пользователей.

Мы рекомендуем вам произвести централизованный перевод ваших подведомственных учреждений на «1С:Предприятие 8», что позволит существенно сэкономить бюджетные средства.

Мы планируем сразу после выпуска продукта «1С:Бухгалтерия государственного учреждения 8» провести для сотрудников бюджетных бухгалтерий семинар с презентацией рекомендуемых программ. О времени и месте мы сообщим дополнительно.

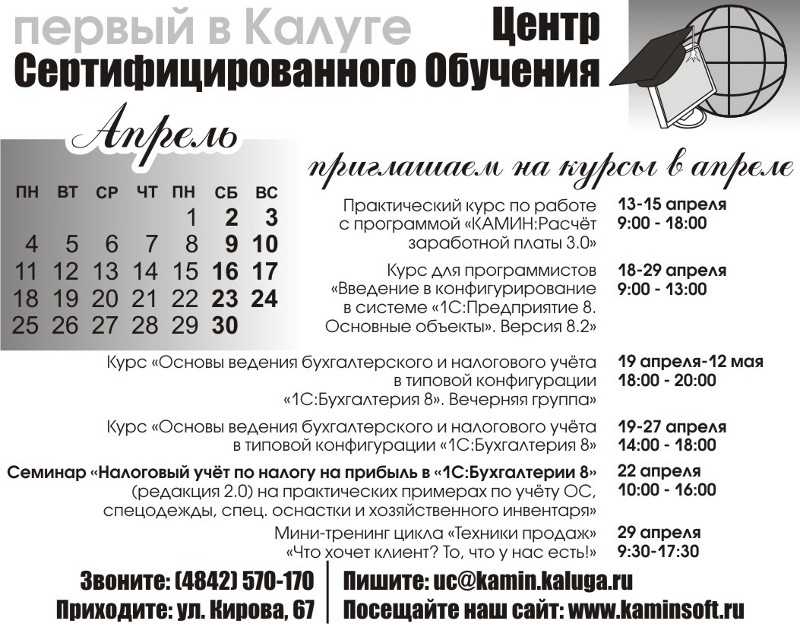

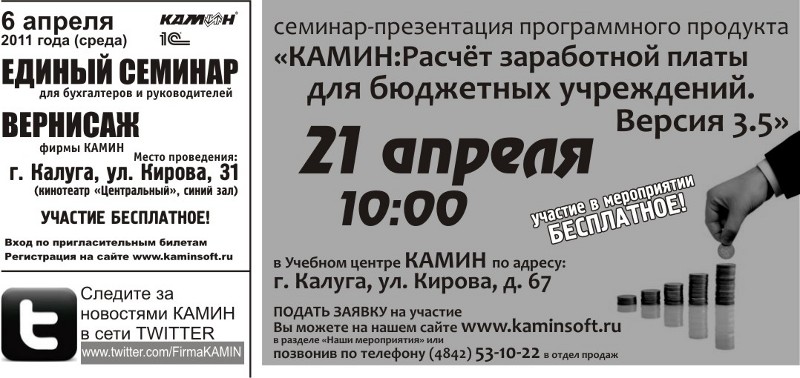

Познакомиться с программой «КАМИН:Расчет заработной платы для бюджетных учреждений» можно 21 апреля 2011 года в 10-00 в нашем Учебном центре по адресу: г. Калуга, ул. Кирова, 67, т. (4842) 53-10-22.

ИТС, информационно-технологическое сопровождение программ, фирма 1С предлагает своим клиентам уже давно. С появлением и распространением продуктов на платформе «1С:Предприятие 8» эта услуга стала особенно актуальной, поэтому в ближайших номерах НоК мы будем рассказывать вам о ней и публиковать обзоры новых выпусков ИТС.

Кому нельзя без ИТС?

Есть базовые версии программ на платформе «1С:Предприятие 8», и есть версии ПРОФ. Базовые версии — однопользовательские, для организаций с небольшим объемом учета. С ними можно работать только на одном ПК. Их сопровождение — обновление и консультирование пользователей, доступ к материалам пользовательского сайта — уже включено в стоимость продукта.

Версии ПРОФ — многопользовательские, работают на любом количестве компьютеров при наличии дополнительных лицензий. Есть возможность внесения изменений в конфигурацию. Предназначены для организаций любого масштаба, в том числе крупных. Их сопровождение производится только по подписке ИТС. Первые шесть месяцев подписки ИТС включены в стоимость продукта, дальнейшая поддержка предоставляется по платной подписке (договору) ИТС.

Когда наши специалисты часто слышат от клиентов, у которых заканчивается бесплатный договор ИТС, вопрос: «А можно не продлевать договор?» Отвечаем: можно. Но при этом ваша программа останется «как есть», у вас не будет права на ее обновление. Некоторые пользователи рассчитывают получать обновления и актуальные формы отчетности какими-то окольными путями: «к нам приходит программист и обновляет». Это незаконно. Обновления к программам производства фирмы 1С, также как и сами программы, являются объектами исключительного права фирмы 1С и распространяются по правилам, установленным фирмой 1С как правообладателем в соответствии со ст. 1225 Гражданского кодекса. Таким образом, подписка на ИТС — это единственный легальный способ сопровождения (в том числе обновления) тех программ 1С, для которых он установлен фирмой 1С.

Конечно, пользователей, привыкших к бесплатному сопровождению программ на «семерке», можно понять: кому захочется платить за то, что было бесплатным? Но, во-первых, бесплатных услуг не бывает. Есть услуги, включенные в стоимость продукта, то есть вы все равно их оплатили. Во вторых, приведем пример с актуализацией баз данных справочно-правовых систем, которая оплачивается отдельно. Теперь по тому же принципу обновляется часть программ 1С, и это вполне справедливо.

В следующем номере НоК вы узнаете о видах ИТС. Эта информация позволит выбрать именно тот объем сопровождения, который вам нужен.

Артем Шестаков, руководитель отдела ИТС

Апрельский выпуск ИТС ПРОФ: актуальная информация

Экспресс-анализ налогового учета по НДС

Начиная с релиза 2.0.19 в программу «1С:Бухгалтерия 8» (ред. 2) встроен удобный инструмент экспресс-анализа «Анализ состояния налогового учета по НДС» (меню «Отчеты»).

Данный инструмент позволяет определить правильность отражения операций по учету НДС и поможет отыскать ошибки, если они допущены (например, не сформированы счета-фактуры на полученные авансы, неправильно сформированы книга покупок и книга продаж и т. п.) и, как следствие, правильно составить Налоговую декларацию по НДС.

Экспресс-анализ налогового учета по НДС

Начиная с релиза 2.0.19.2 «1С:Бухгалтерии 8», реализован механизм быстрого перехода непосредственно из программы на информационный ресурс ИТС ПРОФ. Переход к ресурсу ИТС ПРОФ осуществляется с Панели функций. На каждой закладке Панели функций встроен блок «Статьи на сайте ИТС» с тематической подборкой статей и строкой поиска. В тематической подборке предлагаются популярные статьи по теме. При переходе по ссылке открывается соответствующая статья (или раздел рубрикатора) на сайте ИТС ПРОФ. Таким образом на рабочем столе пользователя Панели функций появился мощный инструмент информационно-технологической поддержки ИТС ПРОФ, который всегда под рукой.

Переход с редакции 1.6 на редакцию 2.0 «1С:Бухгалтерии 8»

Поддержка изменений законодательства 2011 года будет осуществляться только в редакции 2.0 типовой конфигурации «1С:Бухгалтерии 8», поэтому с редакции 1.6 надо обязательно перейти на редакцию 2.0. Редакция 2.0 предоставляется пользователям редакции 1.6 без дополнительной оплаты.

На сайте ИТС опубликовано руководство по переходу с редакции 1.6 на редакцию 2.0 «1С:Бухгалтерии 8». Перенос данных не может быть осуществлен путем обновления конфигурации. Для перехода предварительно следует получить и установить полный дистрибутив конфигурации.

ИТС ПРОФ - информация на каждый день

Юридически грамотно составить договор лизинга и обезопасить себя от возможных рисков поможет новый раздел ИТС ПРОФ «Договор лизинга (финансовой аренды)». Новый материал полезен юристу, бухгалтеру, руководителю, которые имеют отношение к договорной работе.

Специально для автономных учреждений разработан новый Справочник финансово-хозяйственных операций автономного учреждения. Он представляет собой сборник хозяйственных ситуаций, в котором можно найти информацию по учету основных средств, нематериальных активов, материалов и услуг в автономном учреждении. Справочник доступен на сайте www.its.1c.ru по любой подписке на ИТС версии ПРОФ.

Вопрос. В январе 2011 работник-нерезидент РФ получил доход 8050 руб. Удержан НДФЛ 30% в сумме 2415 руб. В феврале он становится резидентом РФ. Ему начислена зарплата 8050 руб. Программа пересчитывает ему НДФЛ и за январь 2011 г. Бухгалтер в организации полагает, что программа не должна пересчитывать налог. Или налог пересчитывается, но это не влияет на сумму к выдаче для этого сотрудника. Правильно ли, что налог остается до конца налогового периода "излишне удержанным"?

Читайте Налоговый кодекс — кладезь мудрости!

Пункт 3 ст. 226.

Исчисление налога производится нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам со ставкой 13% с зачетом удержанной в предыдущие месяцы суммы налога.

Ваш сотрудник приобрел статус резидента. Этот статус распространяется на весь налоговый период.

Поэтому вы должны посчитать сумму дохода за 2 месяца 8050*2 = 16100, применить стандартные вычеты 2*400=800, получить налоговую базу 16100 – 800 = 15300, и рассчитать сумму налога 15300*0,13 = 1989. Далее вы должны зачесть удержанный налог 2415. Но поскольку он больше начисленного, зачесть можно только 1989. Таким образом, сумма удержанного налога за февраль будет равна 0.

Что касается возврата удержанного налога, то вы налог не возвращаете, вы делаете только зачет ранее удержанного налога, что вы обязаны делать согласно п. 3 ст. 226 НК.

Требование п. 1.1 ст. 231 НК РФ относится к возврату суммы налога налогоплательщику по итогам налогового периода. Вот если у вас не хватит суммы для зачета и по итогам налогового периода останется долг перед налогоплательщиком, (например, он с 1 марта у вас уволится), тогда он должен будет возвращать долг через налоговую инспекцию.

Директор Фирмы КАМИН

Б.М. Тупицын

Телефоны бесплатной линии консультаций:

Калуга, фирма КАМИН: (4842) 59-18-44; e-mail:hotline@kamin.kaluga.ru

Москва, фирма 1С: (495) 688-10-01, 688-10-65, 688-10-74